Desmantelamiento incluido en el costo de propiedades, planta y equipo: exención para ESFA

La medición de los elementos que conforman las propiedades, planta y equipo debe incluir una estimación inicial del costo que tendría retirar el servicio o el bien en sí mismo del lugar donde está operando.

La medición de los elementos que conforman las propiedades, planta y equipo debe incluir una estimación inicial del costo que tendría retirar el servicio o el bien en sí mismo del lugar donde está operando.

Para preparar el Estado de Situación Financiera de Apertura –ESFA–, la entidad que adelanta el proceso de convergencia puede medir el costo del desmantelamiento en la fecha de transición al nuevo marco normativo, en lugar de hacerlo desde el momento en que, efectivamente, surgió la operación, pues aplicar dicha revaloración de manera retroactiva implicaría que la entidad deba estimar la provisión al momento de la adquisición inicial, calcular los cambios en tal estimación desde su inicio hasta la fecha del ESFA y recalcular las depreciaciones correspondientes a esos periodos.

Como la enunciada labor es de elevada complejidad, el Estándar permite que la estimación de dicho valor se realice con la información disponible al momento de la elaboración del ESFA. En tal sentido, cuando se acuda a la exención, la entidad deberá:

- Medir el importe de la provisión por desmantelamiento según las indicaciones de la Sección 21 de provisiones y contingencias.

- Estimar el valor que debería haberse tenido en cuenta en la medición inicial. Para tal fin es necesario emplear una tasa de descuento equivalente a la que se habría utilizado para ajustar el activo.

- Calcular la depreciación acumulada sobre el importe de dicha provisión desde el momento de la compra del bien hasta la fecha del ESFA.

Veamos un ejemplo

El consultor de Estándares Internacionales de Actualícese, Juan David Maya, incluye un ejemplo al respecto en su libro Guía para la preparación del Estado de Situación Financiera de Apertura ESFA – Transición a la NIIF para pymes:

Caso. Manufacturas Torres se encuentra implementando el Estándar Internacional para Pymes y ha fijado su fecha de transición en enero 1 de 2015.

La entidad tiene una planta de montaje adquirida el 1 de enero de 2013 por valor de $20.000.000. En el proceso de convergencia, a esta se le asignó una vida útil de 20 años y un valor residual de cero ($0).

Aunque no reconoció valor residual para la planta según el marco de información financiera anterior, a la fecha de transición la entidad calculó el costo de desmantelamiento en un importe de $2.450.000. La tasa de descuento para esta partida es del 8% anual, correspondiente al costo promedio ponderado del capital.

Análisis. Haciendo uso de la exención ya mencionada, la entidad:

- Mide el importe de la provisión por desmantelamiento de acuerdo con los requerimientos de la Sección 21 – Provisiones y contingencias. Es decir, por $2.450.000.

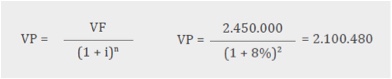

- Estimará el importe que se habría incluido en el reconocimiento inicial del activo mediante una tasa de descuento correspondiente a la que se habría utilizado para ajustar el activo.

Para esto, emplea la siguiente fórmula:

Así mismo, deberá calcular la depreciación acumulada sobre el importe de la provisión (capitalizada al activo de manera previa), desde la adquisición del activo hasta la fecha del balance de apertura.

Para lograr este efecto, toma el valor de la provisión, lo divide entre los años de vida útil asignada y multiplica por los años corridos desde el reconocimiento de la planta hasta la fecha de transición.

($2.450.000/20) x 2 = $245.000

Con estos datos, dicha planta se presenta en el balance de apertura por el siguiente valor:

| Costo original |

$ 20.000.000 |

| Provisión desmantelamiento |

$2.450.000 |

| Depreciación acumulada maquinaria |

($ 2.000.000) |

| Depreciación acumulada desmantelamiento |

($ 245.000) |

| Valor en libros del activo |

$ 20.205.000 |