[Guía] Matriz para definir si pertenece al régimen simplificado del impuesto nacional al consumo

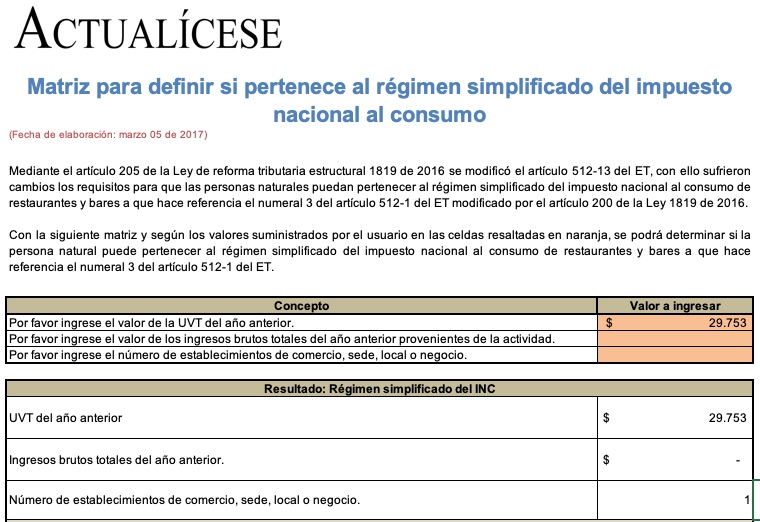

Mediante la siguiente matriz y según los valores suministrados por el usuario se podrá determinar si la persona natural puede pertenecer al régimen simplificado del impuesto nacional al consumo de restaurantes y bares a que hace referencia el numeral 3 del artículo 512-1 del ET.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Mediante la siguiente matriz y según los valores suministrados por el usuario se podrá determinar si la persona natural puede pertenecer al régimen simplificado del impuesto nacional al consumo de restaurantes y bares a que hace referencia el numeral 3 del artículo 512-1 del ET.