[Guía] Conducta sancionable, comisión de la misma conducta no permite liquidar sanción reducida

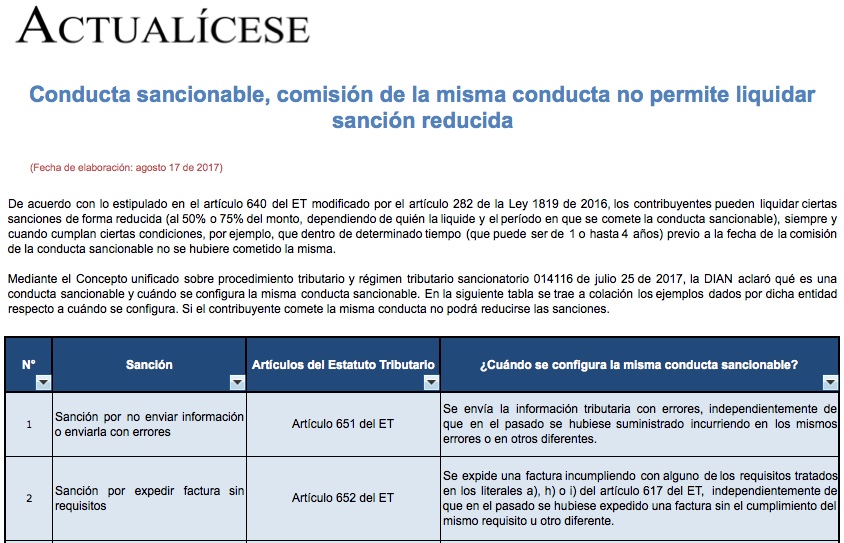

Mediante el Concepto unificado 014116 de 2017, la DIAN aclaró cuándo se configura la misma conducta sancionable. En esta herramienta se trae a colación los ejemplos dados por la entidad, pues, según el artículo 640 del ET, si el contribuyente comete la misma conducta no podrá reducirse las sanciones.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Mediante el Concepto unificado 014116 de 2017, la DIAN aclaró cuándo se configura la misma conducta sancionable. En esta herramienta se trae a colación los ejemplos dados por la entidad, pues, según el artículo 640 del ET, si el contribuyente comete la misma conducta no podrá reducirse las sanciones.

Material relacionado: