[ORO] Formato 1001: información de pagos o causaciones a terceros durante el 2015 y las retenciones practicadas o asumidas sobre los mismos. Caso 1

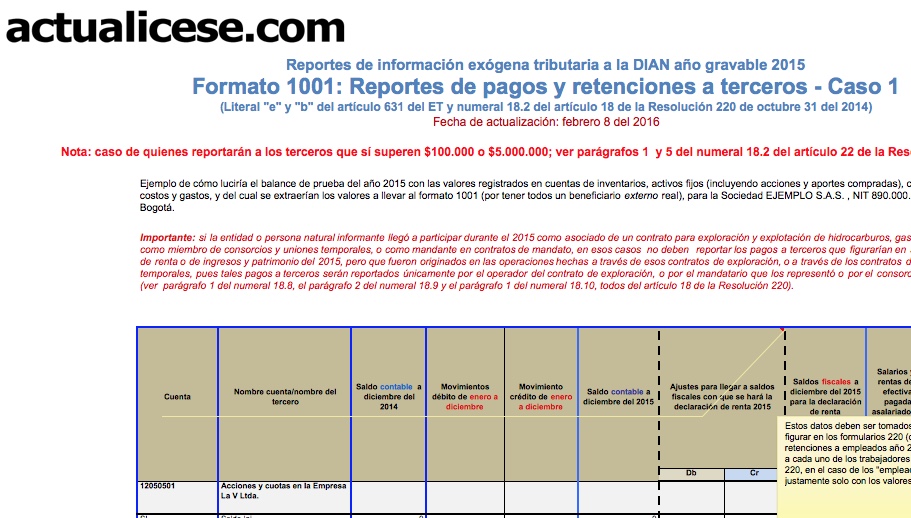

En este ejemplo se examina el caso de aquellos reportantes que no están obligados a discriminar en forma individualizada el detalle de la totalidad de los pagos a terceros sino que solamente tienen que hacerlo con aquellos terceros a quienes efectuaron pagos o causaciones que acumulados por todos los conceptos sí hayan sido iguales o superiores a $100.000 (si son por conceptos distintos a salarios y pagos laborales) o pagos que hayan sido iguales o superiores a $5.000.000 (si son por concepto de salarios y demás pagos laborales). Los pagos y/o causaciones que no superan esos topes los pueden agrupar bajo el NIT “222.222.222 cuantías menores” según el concepto a que correspondan (ver parágrafos 1 y 5 del numeral 18.2 del artículo 18 de la Resolución 220 del 2014).

En este ejemplo se examina el caso de aquellos reportantes que no están obligados a discriminar en forma individualizada el detalle de la totalidad de los pagos a terceros, sino que solamente tienen que hacerlo con aquellos terceros a quienes efectuaron pagos o causaciones que acumulados por todos los conceptos sí hayan sido iguales o superiores a $100.000 (si son por conceptos distintos a salarios y pagos laborales), o pagos que hayan sido iguales o superiores a $5.000.000 (si son por concepto de salarios y demás pagos laborales). Los pagos y/o causaciones que no superan esos topes los pueden agrupar bajo el NIT “222.222.222 cuantías menores” según el concepto a que correspondan (ver parágrafos 1 y 5 del numeral 18.2 del artículo 18 de la Resolución 220 del 2014).