Definición de estados financieros

Los estados financieros son un conjunto de informes cuya finalidad principal es suministrar la información contable de un ente económico a todos los terceros interesados en la misma, dichos interesados pueden ser los accionistas, socios, Estado, clientes, proveedores, etc…

Los estados financieros son un conjunto de informes cuya finalidad principal es suministrar la información contable de un ente económico a todos los terceros interesados en la misma, dichos interesados pueden ser los accionistas, socios, Estado, clientes, proveedores, etc…

Los estados financieros son una imagen de la situación de un ente económico en un momento determinado, ellos reúnen, resumen y permiten analizar la totalidad de información contable del ente y permiten observar los resultados finales de las operaciones realizadas con discriminación detallada del movimiento de los recursos.

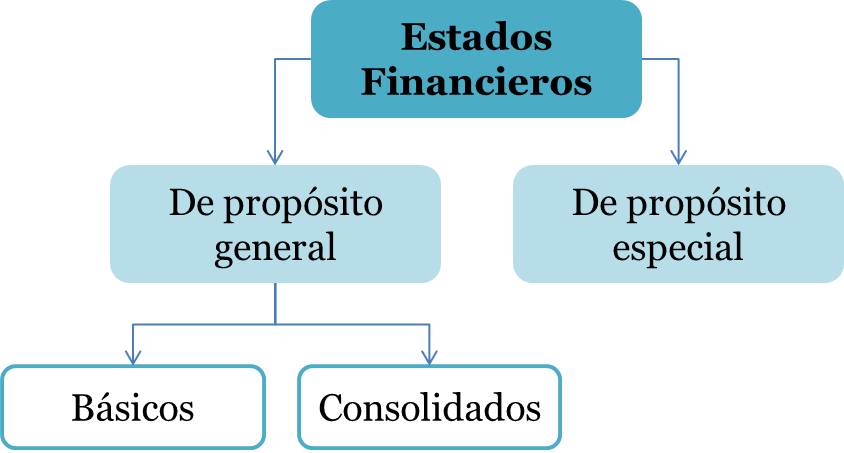

Los Estados Financieros se dividen en:

1. Estados financieros de propósito General: Son los informes de obligatoria realización al cierre de cada periodo; estos informes evalúan la capacidad financiera del ente económico, y representan una obligación informativa para satisfacer el interés público en general (deben presentarse al Estado). Este tipo de estados financieros se divide en:

a. Estados Financieros Básicos:

-

-

- Balance General

- Estado de Resultados

- Estado de Cambios en el Patrimonio

- Estado de Cambios en la Situación Financiera

- Estado de flujos de efectivo.

-

b. Estados Financieros Consolidados: Son los mismos estados financieros básicos pero de ente matriz y sus subordinadas combinados para analizar la situación del grupo empresarial en su totalidad.

De acuerdo con lo indicado en el artículo 9 del Decreto 2649 de 1993, todas las personas naturales o jurídicas, que estén obligadas a llevar contabilidad, deben preparar y emitir estados financieros de propósito general, por lo menos una vez al año; pero el artículo 1 de Decreto Reglamentario 1878 de 2008 modificó el artículo 22 del decreto 2649 de 1993 en el que se definían cuáles eran los estados financieros básicos.

El texto de la norma citó específicamente:

Las empresas comerciales que se encuentren en las condiciones previstas en el numeral 3 del artículo 2° de la Ley 590 de 2000, modificado por el artículo 2° de la Ley 905 de 2004, o la norma que lo sustituya, así como aquellas entidades de naturaleza no comercial que estén obligadas u opten por llevar contabilidad en los términos del artículo 1° del presente decreto y que se ajusten a las condiciones previstas en este artículo, en materia de estados financieros básicos sólo estarán obligadas a llevar y aportar los indicados en los numerales 1 y 2 del presente artículo; también estarán obligadas a presentar el estado financiero de propósito especial, determinado en el artículo 28 de este decreto

Con dicha modificación, todas las micro (incluidas las famiempresas), pequeñas y medianas empresas y las de naturaleza no comercial que estén obligados u opten por llevar contabilidad; sólo estarán obligadas a presentar:

-

-

-

- Balance General

- Estado de Resultados

- Estado de Inventarios (Estado financiero de propósito especial)

-

-

2. Estados Financieros de propósito Especial: Son un tipo de informes diseñados para suministrar mayor información en algunos aspectos específicos de la organización; estos son preparados para satisfacer las necesidades de informativas de algunos usuarios específicos.

Algunos estados financieros de propósito especial son:

-

-

-

- Balance Inicial

- Estados financieros de periodos intermedios

- Estados financieros certificados y dictaminados

- Estados de Inventarios

- Estados de Costos

- Estados financieros extraordinarios

- Estados financieros comparativos

- Estados de liquidación

-

-

¿Cómo se componen los Estados Financieros?

Los Estados Financieros están compuestos de activos, pasivos, patrimonio, ingresos, costos, gastos, y cuentas de orden; de igual forma, de conformidad con lo dispuesto en el artículo 36 de la Ley 222 de 1995, también son parte integral de los estados financieros las respectivas notas.

También puede consultar: