Prevalidador del formato 2516 para año gravable 2017, fue liberado con importantes defectos

Aunque el prevalidador fue liberado el 2 de octubre de 2018, la Dian tardará hasta el 17 de octubre para habilitar la recepción del archivo XML en su plataforma Muisca. Este reproduce la estructura equivocada del formato de diciembre de 2017 que era diferente al formato 110 prescrito en marzo de 2018.

Aunque el prevalidador fue liberado el 2 de octubre de 2018, la Dian tardará hasta el 17 de octubre para habilitar la recepción del archivo XML en su plataforma Muisca. Este reproduce la estructura equivocada del formato de diciembre de 2017 que era diferente al formulario 110 prescrito en marzo de 2018.

El pasado 2 de octubre de 2018, a través de un comunicado en su portal de internet, la Dian informó que ya se podía descargar el prevalidador tributario para la elaboración del archivo XML del formato 2516 del año gravable 2017 (reporte de conciliación fiscal), el cual deberá entregarse virtualmente entre octubre 24 y noviembre 7 de 2018, únicamente por aquellos contribuyentes del impuesto de renta obligados a llevar contabilidad (personas naturales o jurídicas), que hayan declarado en el formulario 110 y que en el año gravable 2017 hayan obtenido ingresos brutos fiscales (sumando rentas ordinarias y ganancias ocasionales) iguales o superiores a 45.000 UVT ($1.433.655.000; ver Decreto 1998 de noviembre de 2017, y las resoluciones Dian 000073 de diciembre 29 de 2017 y 000020 de marzo 28 de 2018). Los demás declarantes de renta del formulario 110 (y sin incluir a los que presentan declaración de ingresos y patrimonio en ese mismo formulario) solo deberán elaborar el archivo XML y conservarlo durante el tiempo de firmeza de la respectiva declaración.

Sin embargo, a través de otro aviso especial publicado en el mismo portal de internet, la Dian indicó que la sección especial de su plataforma Muisca (en la cual se podrá entregar el respectivo archivo XML) solo estará habilitada a partir del 17 de octubre de 2018, es decir, muy cerca a la fecha del inicio de los vencimientos, lo cual implica que la entidad en mención expondrá innecesariamente a los reportantes frente una muy posible congestión de la mencionada plataforma (algo que, como ya lo dijimos en nuestro editorial de septiembre 13 de 2018, se podría haber evitado si la Dian hubiese cumplido sus tareas oportunamente; véase también el documento: «Guía para la carga y envío del archivo XML del formato 2516», el cual fue igualmente publicado el 2 de octubre de 2018, junto con el respectivo prevalidador). [pq]El formulario 10006, junto con la solicitud de envío del archivo XML, solo lo deberán firmar virtualmente los representantes legales de las personas jurídicas reportantes, o las personas naturales reportantes[/pq], pero no requerirá firma de contador ni de revisor fiscal.

Al examinar la forma en como la Dian diseñó y publicó su prevalidador para el formato 2516 del año gravable 2017, es importante destacar varios defectos (o errores importantes) y deficiencias (fallas menores) que hasta el momento hemos detectado dentro de dicho prevalidador.

Defectos del prevalidador para el formato 2516 del año gravable 2017

Tal como lo hemos explicado en anteriores editoriales, la Dian (dirigida en ese momento por Santiago Rojas) cometió la equivocación de expedir primero el formato 2516 del año gravable 2017 (a través de la Resolución 000073 de diciembre 29 de 2017), sin que se hubiera expedido previamente el formulario 110 del año gravable 2017 (el cual solo se emitió tres meses después con la Resolución 000013 de marzo 20 de 2018).

Como consecuencia de ello, la estructura que se dio al formato 2516 (el cual supuestamente debía convertirse en un verdadero anexo del formulario 110) no guardaba completa coherencia con la estructura que posteriormente se dio al formulario 110. Para probar lo anterior, basta con citar dos ejemplos:

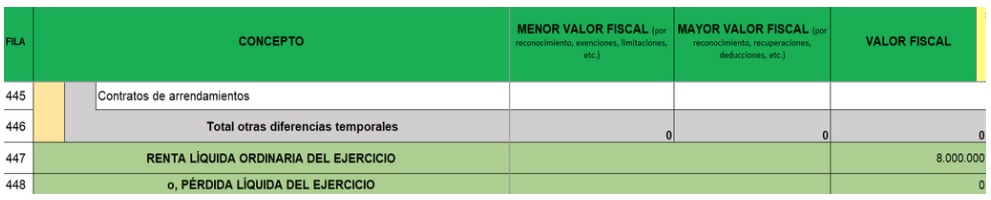

a. En el formato 2516, en la hoja 3 para reportar las cifras del «ERI-Renta líquida», los renglones para reportar las cifras por «Rentas líquidas pasivas-ECE» terminaron ubicadas después del renglón en el cual se calculaba la «Renta líquida” o “Pérdida líquida del ejercicio, algo que era totalmente equivocado (ver las páginas 20 y 22 del PDF con el cual se prescribió el diseño del formato 2516). Sin embargo, en el diseño del formulario 110, el renglón para reportar las mencionadas «Rentas líquidas pasivas-ECE» quedó ubicado antes del renglón donde se calculaba la «Renta líquida o Pérdida líquida» (ver los renglones 63, 64 y 65 del formulario 110).

b. En el formato 2516, en la misma hoja 3, el renglón para reportar la «Sobretasa al impuesto de renta» quedó ubicado después del renglón en el cual se calculaba el «Total impuesto a cargo», algo que también era totalmente equivocado (ver las páginas 22 y 23 del PDF con el cual se prescribió el diseño del formato 2516). Sin embargo, en el diseño del formulario 110 la sobretasa quedó ubicada antes del renglón en el que se liquidaba el «Total impuesto a cargo» (ver los renglones 82 y 88 del formulario 110).

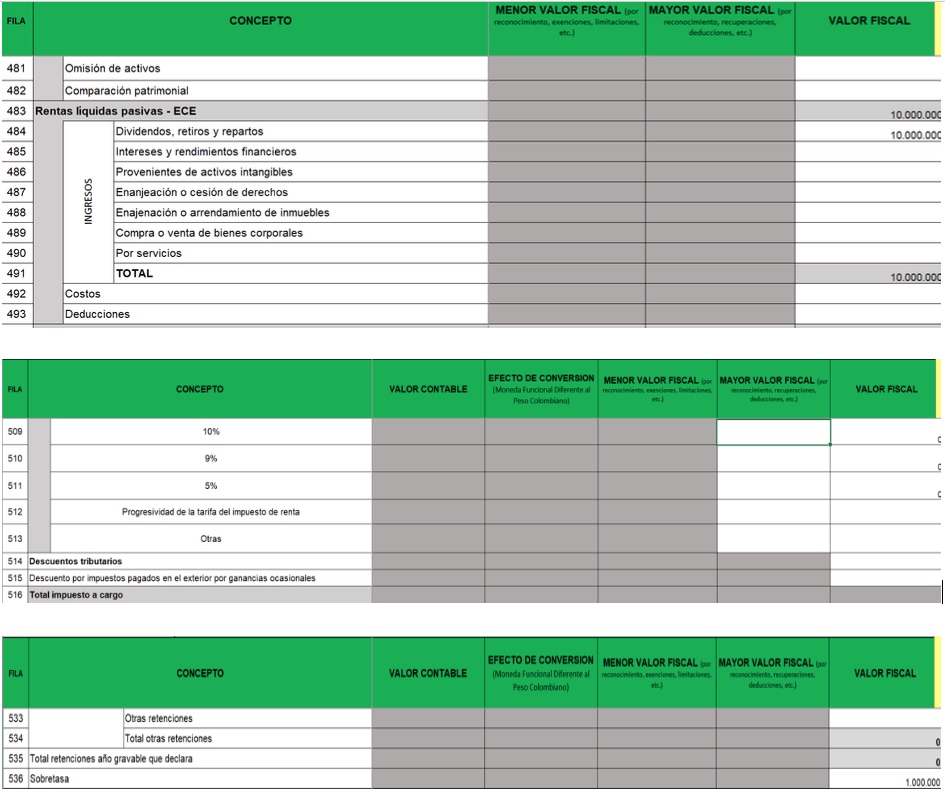

Siendo claro lo anterior, y teniendo presente que esta vez el formato 2516 se entregaría virtualmente después de haberse presentado el formulario 110 (algo que no sucedía en el anterior formato 1732 para el reporte de información con relevancia tributaria, el cual se presentaba en la misma fecha en que lo haría el formulario 110), la Dian debería haber aprovechado para volver a expedir una nueva resolución, rediseñando la estructura del formato 2516 y logrando que la misma coincidiera en su totalidad con la estructura del formulario 110, pero no quiso hacerlo. En consecuencia, [pq]el prevalidador tributario liberado en octubre 2 de 2018 reproduce la misma estructura equivocada con que fue publicado el formato 2516 en diciembre 29 de 2017[/pq] y, por tal motivo, los renglones para reportar las «Rentas líquidas pasivas-ECE» (ver renglones 483 a 493 en la hoja 3) están ubicados después del renglón en el cual se calcula la «Renta líquida o Pérdida Líquida» (ver renglones 447 y 448 en la misma hoja 3). Lo mismo sucede con el renglón para reportar la «Sobretasa al impuesto de renta» (renglón 536 en la hoja 3), el cual quedó ubicado después del renglón del «Total impuesto a cargo» (renglón 516 en la misma hoja 3). Para probar lo anterior, véanse las siguientes capturas de pantalla:

Lo anterior provocaría que la información diligenciada dentro del prevalidador no le sirviera a la Dian para hacer un verdadero cruce con las cifras que se reportaron dentro del formulario 110. Sin embargo, llama la atención que el prevalidador del formato 2516, al momento de generar un borrador del formulario 110, coloca correctamente los valores de las «Rentas líquidas pasivas ECE» en el lugar que les corresponde (es decir, las hace aparecer en el renglón 63 del formulario 110). Además, en ese mismo borrador del formulario 110 no se diligencian valores para los renglones 79 (impuesto básico de renta) hasta 103 (total saldo a favor). En este orden de ideas, se puede entender que la Dian ya sabe de antemano que le va a tocar hacer un trabajo muy especial para poder cruzar las cifras que se reporten en octubre de 2018 en el archivo XML del formato 2516 construido con el prevalidador y las cifras del formulario 110 que los contribuyentes ya presentaron en su portal de internet.

Además, es importante destacar que las personas naturales no residentes obligadas a llevar contabilidad en Colombia y que hayan diligenciado valores en el renglón 48 del formulario 110 del año gravable 2017 (ingreso bruto por dividendos años 2016 y anteriores recibidos por personas naturales no residentes) van tener problemas a la hora de diligenciar la hoja 3 del formato 2516 en el prevalidador tributario, pues ninguno de los renglones 1 a 110 de dicha hoja permiten digitar la información que explique los valores llevados hasta el renglón 48 del formulario 110 (nuevamente por causa de que el formato 2516 se prescribió en diciembre de 2017 y el formulario 110 se prescribió en marzo de 2018, pero la Dian no quiso volver a rediseñar el formato 2516). Esto, debido a que es un caso especial que ameritaría urgentemente un pronunciamiento especial de la Dian, pues no quedó resuelto en el documento: «Preguntas frecuentes sobre el Reporte de Conciliación Fiscal Anexo del formulario 110», el cual fue publicado en octubre 2 de 2018, junto con el respectivo prevalidador.

Adicionalmente –y es triste decirlo–, la experiencia negativa de haber expedido en primer lugar el formato 2516 del año gravable 2017 sin que previamente se hubiese definido la estructura del formulario 110 del mismo año gravable es algo que se va a repetir en relación con los formatos 2516 y 2517 para años gravable 2018 y 2019, los cuales, según el Decreto 1998 de noviembre de 2017, se tendrán que expedir en octubre de 2018, pero siendo claro que para ese momento la Dian aun no habrá expedido todavía los formulario 110 y 210 de dichos períodos gravables, que incluso se verán afectados con la anunciada nueva reforma tributaria que se quiere tramitar y aprobar antes de diciembre de 2018 (véase nuestro editorial de octubre 2 de 2018: «Formatos de conciliación fiscal años gravables 2018 y 2019 serán expedidos en octubre de 2018»y el proyecto de resolución que al respecto publicado la Dian en octubre 2 de 2018).

Todo lo anterior deja en evidencia que [pq]las normas tributarias actuales están mal diseñadas, pues continuarán provocando que la Dian siga incurriendo en desgastes jurídicos innecesarios[/pq] (al tener que expedir resoluciones antes del momento correcto para hacerlo) y exponiéndose a los errores de terminar expidiendo formatos de conciliación fiscal cuya estructura no coincida con la estructura final de formularios 110 y 210.

Deficiencias del prevalidador para el formato 2516 del año gravable 2017

Cuando la Dian expidió en diciembre 29 de 2017 su Resolución 000073 para prescribir la estructura del formato 2516 del año gravable 2017, dicha entidad simplemente expidió un archivo de PDF con los nombres que tendrían las filas y columnas de las 7 hojas o secciones que compondrían dicho formato pero en dicho archivo no quedaron señaladas las celdas que no serían diligenciables por corresponder a partidas que solo serían contables mas no fiscales, y viceversa.

Para poder conocer cuáles serían las celdas no diligenciables, la Dian indicó en el último párrafo de la primera página de la «Guía para el diligenciamiento del reporte de conciliación fiscal» (el cual fue otro documento en PDF publicado como anexo 2 de la Resolución 000073 de diciembre 29 de 2017) que los reportantes tendrían que esperar hasta cuando se publicara el respectivo prevalidador (esto era algo que no sucedía en el pasado con el antiguo formato 1732, el cual, desde cuando era publicado mediante resolución, tenía expresamente marcadas en color verde oscuro las celdas no diligenciables y con las cuales se le ayudaba al reportante a no incurrir en errores).

Como consecuencia de lo anterior, y sabiendo que el formulario 110 del año gravable 2017 se tenía que presentar antes que el formato 2516 (pues debía presentarse en abril de 2018 por parte de las personas jurídicas y entre agosto y octubre del mismo año por parte de las personas naturales no residentes), los contribuyentes obviamente tuvieron que recurrir a otras herramientas provisionales hechas por terceros (como las que publicamos en nuestro portal en abril de 2018 y en julio de 2018) a través de las cuales se pudiera elaborar tanto el formulario 110 como el formato 2516, pues es obvio que ambos tenían que estar debidamente interconectados (es decir, ningún contribuyente obligado a declarar en el formulario 110 se iba a exponer a elaborar dicho formulario y luego sentarse a esperar hasta cuando la Dian decidiera publicar el prevalidador del formato 2516, ya que en tal caso se exponían a que su formulario 110 finalmente no guardara total armonía con el formato 2516).

Por tanto es claro que en esas herramientas de terceros, y según la experticia tributaria de sus respectivos autores, se dejaron marcadas en color verde o gris las celdas que se entendían serían no diligenciables. Sin embargo, solo ahora que la Dian publicó el respectivo prevalidador final del formato 2516 se podrá comprobar cuáles son finalmente las celdas que no eran diligenciables.

Al respecto, es necesario destacar que la Dian no guardó una total coherencia al marcar dentro del prevalidador y en color gris las celdas que serán no diligénciales dentro de las siete (7) hojas o secciones del formato.

Lo anterior se evidencia al observar lo que se hizo, por ejemplo, en las siguientes hojas:

a. En la hoja 2, para reportar las cifras correspondientes al «ESF-Patrimonio», en las filas 169 a 180, para ingresar los saldos a diciembre 31 por pasivos simplemente estimados o contingentes, el prevalidador solo permite diligenciar valores contables, pero tiene anuladas en color gris las celdas para las cifras fiscales (pues obviamente esos pasivos solo son contables, pero no son fiscales). Sin embargo, eso mismo no se hizo en los renglones 21 a 28 donde se reportan los saldos por «Deterioros acumulados de las inversiones», o en los renglones 62 «Deterioro acumulado de los inventarios», 78 «Ajustes por revaluaciones a los Edificios», y muchos otros más que también corresponden a partidas que solo pueden tener saldo contable pero no deben tener saldo fiscal. Por tanto, en ese tipo de casos los contribuyentes van a tener que ser muy cuidadosos para acordarse de usar en todos los casos las respectivas columnas de mayor o menor valor fiscal, con las cuales se logre que el respectivo renglón llegue hasta saldos de cero pesos en la última columna correspondiente al «Valor fiscal».

b. En la hoja 3, para reportar las cifras correspondientes al «ERI-Renta líquida», en las filas 39 y 40, para digitar los ingresos por «Ganancias por el método de participación patrimonial» y «Ganancias por cambios en el valor razonable», el prevalidador solo permite diligenciar valores contables, pero tiene anuladas en color gris las celdas para las cifras fiscales (pues obviamente esos ingresos solo son contables, pero no fiscales). Sin embargo, eso mismo no se hizo en los renglones 46 a 50 «Ingresos por mediciones a valor razonable», ni 70 a 81 «Ingresos por reversión de deterioro del valor», ni 82 a 89 «Ingresos por reversión de provisiones», ni 137, 139 y 141 por el gasto de «Depreciaciones de las revaluaciones de las propiedades planta y equipo», «Depreciaciones de las revaluaciones de las propiedades de inversión» y «Depreciaciones de las revaluaciones de los activos biológicos», y muchos otros más que también corresponden a partidas que solo pueden tener saldo contable, pero no deben tener saldo fiscal. Por tanto, en ese tipo de casos los contribuyentes van a tener que ser muy cuidadosos para acordarse de usar en todos los casos las respectivas columnas de mayor o menor valor fiscal, con las cuales se logre que el respectivo renglón llegue hasta saldos de cero pesos en la última columna correspondiente al «Valor fiscal».

c. En la misma hoja 3, para reportar las cifras correspondientes al «ERI-Renta líquida», el prevalidador anula equivocadamente en color gris, como si fueran no diligenciables, las celdas de la fila 335 correspondiente a la partida conciliatoria por ingresos no gravados. Ese es un claro error de quienes diseñaron el prevalidador, pues esas celdas deben ser diligenciables, ya que los ingresos no gravados corresponden a una diferencia permanente entre la renta contable y la renta fiscal.

Por otra parte, en las páginas 15 a 17 del documento «Guía del usuario del prevalidador reporte de conciliación fiscal formato 2516», publicado también en octubre 2 de 2018, la Dian advierte que su prevalidador puede realizar 8 validaciones sencillas especiales, con las cuales, si se detectan errores especiales, no se podrá generar el respectivo archivo XML. Entre tales validaciones podemos destacar las siguientes:

a. La operación entre las columnas “VALOR CONTABLE” + “EFECTO DE CONVERSION” – “MENOR VALOR FISCAL” debe ser mayor o igual a cero.

b. El valor del activo, menos su depreciación/amortización acumulada, menos su deterioro acumulado, debe ser mayor a cero.

c. En la sección H3 (ERI – Renta Líquida), el valor de la renta líquida o pérdida líquida calculada en la celda L338 debe ser igual a la que se obtenga en las celdas L455 o L456, según el caso.

Sin embargo, el prevalidador no efectúa otras validaciones importantes como serían, por ejemplo, la de verificar que en la hoja 2 el «Resultado del ejercicio» (filas 213 a 217) guarde relación con los valores de la hoja 3 en las filas 330 y 560 hasta 563 (donde se calcula la «Ganancia o pérdida contable antes de impuestos» y el respectivo «Gasto por impuesto corriente y diferido del período»). Por tanto, el propio contribuyente tendrá que estar muy atento por su propia cuenta para realizar ese otro tipo de validaciones antes de generar su archivo final en XML

Como puede verse, aunque la Dian decidió tomarse hasta el último momento para diseñar y liberar el prevalidador para su formato 2516, lo que se comprueba es que el mismo no fue perfectamente elaborado y, por tanto, todos sus usuarios van a tener que proceder con mucha cautela a la hora de utilizarlo.

Material relacionado:

- [Análisis] Formato 2516 del año 2017 debe presentarse en octubre de 2018 pero Dian impide dicha labor

- [Liquidador] Formulario 110 y formato 2516 para declaración de renta o ingresos y patrimonio 2017 (adaptado a personas jurídicas)

- [Liquidador] Formulario 110 y formato 2516 para declaración de renta o ingresos y patrimonio 2017 (adaptado a personas naturales no residentes)

- [Análisis] Formatos de conciliación fiscal años gravables 2018 y 2019 serán expedidos en octubre de 2018