Cálculo del punto de equilibrio cuando hay multiplicidad de productos

Las empresas que ofrecen variedad de productos tienen un reto adicional para construir información que permita conocer cómo cada uno de estos contribuye en la generación de la utilidad. La participación en las ventas y la estructura de costos de cada producto son dos aspectos que deben considerarse.

Las empresas que ofrecen variedad de productos tienen un reto adicional para construir información que permita conocer cómo cada uno de estos contribuye en la generación de la utilidad. La participación en las ventas y la estructura de costos de cada producto son dos aspectos que deben considerarse.

En la medida en que aumenta la cantidad de productos que ofrece una empresa, son más los factores que deben considerarse para tomar decisiones oportunas en cuanto su producción, impulso y mercadeo, debido a que estas decisiones están directamente relacionadas con la rentabilidad y la forma en que aporta a la utilidad de la organización cada uno de estos.

En nuestro editorial Punto de equilibrio: ¿cómo se calcula?, ¿para qué sirve?abordamos los pasos que debe seguir una entidad para hallar el punto de equilibrio, basándonos en un solo producto y las posibles decisiones que derivarían de esta medida. En este editorial tratamos las variables que se involucran en el análisis cuando se trata con dos o más productos (también llamado “mezcla de productos”).

Pasos para hallar el punto de equilibrio de una mezcla de productos

A continuación, exponemos un ejercicio práctico sobre una empresa que vende tres artículos, con el fin de abordar la explicación de cada uno los pasos necesarios para hallar el punto de equilibrio de una mezcla de productos. Los datos son los siguientes:

|

Productos |

Número de unidades vendidas |

Precio de venta unitario |

Costo variable unitario |

|||

|

X |

250 |

$10 |

$ 4 |

|||

|

Y |

400 |

$ 5 |

$ 2 |

|||

|

Z |

100 |

$20 |

$13 |

|||

|

Total |

750 |

|||||

Costos fijos: $3.000

Para llegar al punto de equilibrio se deben seguir los siguientes pasos:

a. Hallar el porcentaje de participación en ventas. Para esto basta con dividir el número de unidades vendidas de cada producto entre el total de unidades vendidas. Para este ejemplo, los porcentajes de los productos X, Y y Z son 33 %, 53 % y 13 %, respectivamente (ver columna A).

b. Hallar el margen de contribución unitario –MCU– de cada producto (recordemos que es la diferencia entre el precio de venta unitario y el costo variable unitario). Para este ejemplo, el margen de contribución unitario es de $6, $3 y $7 para los productos X, Y y Z, respectivamente (ver columna B).

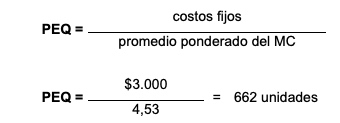

c. Hallar el promedio ponderado de los MCU. Este se calcula multiplicando el porcentaje de participación de ventas de cada producto por su MCU. Esta medida es más exacta que un promedio simple, porque tiene en cuenta el grado de importancia de cada uno de los datos; en este caso, su participación en las ventas totales. Para el ejemplo, el promedio ponderado es de $4,53 (ver columna C).

d. Finalmente, el punto de equilibrio se determina dividiendo los costos fijos entre el promedio ponderado del margen de contribución:

La cantidad de unidades que debería vender la empresa por cada uno de los productos se halla multiplicando la cantidad que arroja el cálculo del punto de equilibrio (662 unidades) por el porcentaje de la participación en las ventas de cada producto (ver columna D):

|

|

(A) |

(B) |

(C) |

(D) |

|

Productos |

Porcentaje de participación en ventas |

Margen de contribución |

Promedio ponderado del MC |

Punto de equilibrio por producto en cantidades |

|

X |

33 % |

$ 6,00 |

$2,00 |

221 |

|

Y |

53 % |

$ 3,00 |

$1,60 |

353 |

|

Z |

13 % |

$ 7,00 |

$0,93 |

88 |

|

Total |

100 % |

$16,00 |

$4,53 |

662 |

Los datos arrojan que la cantidad de equilibrio para esta empresa es de 662 unidades, específicamente 221 unidades del producto X, 353 unidades del producto Y y 88 unidades del producto Z, como se puede comprobar a continuación:

|

Ventas «X» ($10 * 221 unidades) |

$2.206 |

|

|

Ventas «Y» ($ 5 * 353 unidades) |

$1.765 |

|

|

Ventas «Z» ($20 * 88 unidades) |

$1.765 |

|

|

Total ventas |

$5.735 |

|

|

Costo variable «X» ($4 * 221 unidades) |

$ 882 |

|

|

Costo variable «Y» ($2 * 353 unidades) |

$ 706 |

|

|

Costo variable «Z» ($13 * 88 unidades) |

$1.147 |

|

|

Menos: costo variable total |

$2.735 |

|

|

Margen de contribución |

$3.000 |

|

|

Menos: costos fijos |

$3.000 | |

|

Utilidad |

$ 0 | |

Interpretación

Como se expuso anteriormente, una entidad, por lo general, estará más inclinada a disponer recursos para aquellos productos que le generan una mayor rentabilidad. Esta rentabilidad no solo se determina a partir del margen de contribución que genera cada producto, sino que el volumen de ventas juega un papel fundamental.

En el ejemplo se puede observar que el producto que más contribuye a la utilidad es el producto “Y”, por ser el que tiene una mayor participación en las ventas, pese a que es el que tiene el MCU menor de los tres productos ($3).