5 pasos para definir si debe declarar renta y en qué formulario

Entre el 6 de agosto y el 17 de octubre de 2019 irán venciendo los plazos para la presentación de la declaración de renta por el año gravable 2018 de las personas naturales que no hayan sido catalogadas como grandes contribuyentes. ¿Sabe si debe declarar y qué formulario le corresponde presentar?

Entre el 6 de agosto y el 17 de octubre de 2019 irán venciendo los plazos para la presentación de la declaración de renta por el año gravable 2018 de las personas naturales que no hayan sido catalogadas como grandes contribuyentes. ¿Sabe si debe declarar y qué formulario le corresponde presentar?

Definir si una persona natural está o no obligada a llevar contabilidad requiere desde estudiar la condición de residencia, tipo de contribuyente, declarante y si se está obligado o no a llevar contabilidad, hasta la definición del formulario a utilizar. En este análisis sintetizamos cada uno de estos temas en solo cinco pasos.

1. Defina su calidad de contribuyente

El primer eslabón en nuestra lista comprende la necesidad de definir la calidad de contribuyente por el año gravable 2018. Debe tenerse claridad en cuanto a que toda persona natural o sucesión ilíquida que no fue inscrita en el monotributo en su momento y que percibía rentas en Colombia fue considerada contribuyente del impuesto de renta y de ganancia ocasional en el régimen ordinario.

2. Determine si es residente fiscal

El segundo paso es determinar si el contribuyente es o no un residente fiscal, pues esta característica permitirá validar si debe declararle al Gobierno nacional todo el patrimonio que posea al cierre del año (tanto en Colombia como en el exterior) e igualmente todas las rentas que haya obtenido durante el período fiscal (tanto en Colombia como en el exterior); o si por el contrario únicamente denunciaría aquí los patrimonios que posea en el país y las rentas obtenidas dentro del mismo, sin tener que denunciar ni los patrimonios poseídos ni las rentas obtenidas en el exterior.

Adicionalmente, es válido recordar que de acuerdo con lo contemplado en el artículo 329 del ET solo las personas naturales residentes están obligadas a depurar su impuesto de renta con el sistema de cedulación de rentas ordinarias.

Dicha cedulación, según lo estipulado en el Decreto 2250 de diciembre 29 de 2017, también la deben aplicar las sucesiones ilíquidas de causantes que eran residentes al momento de su muerte. De igual forma, y conforme con los artículos del 882 al 893 del ET, las personas naturales colombianas que califiquen como residentes y posean inversiones significativas en entidades del exterior quedan obligadas a aplicar el régimen de entidades controladas del exterior –ECE– que se menciona en dichas normas.

Si está interesado en verificar si cumple o no las condiciones para ser catalogado como residente fiscal en Colombia, le invitamos a leer nuestro editorial Residencia fiscal: ¿cómo determinarla y qué efectos tiene para las personas naturales?

3. Verifique si debe declarar

El tercer paso es definir si el contribuyente cumple con los requisitos para estar obligado a liquidar, presentar y pagar impuesto de renta. Son seis las condiciones que determinarán si las personas naturales y sucesiones ilíquidas residentes (colombianas o extranjeras, obligadas o no obligadas a llevar contabilidad) que pertenecen al régimen ordinario (pues no se acogieron voluntariamente al monotributo) deben cumplir con tal requisito tributario ante el Gobierno colombiano (ver artículo 1.6.1.13.2.7 del DUT 1625 de octubre 11 de 2016, luego de ser modificado con el Decreto 2442 de diciembre 27 de 2018). Basta con cumplir solo una de las siguientes características:

|

Requisito |

UVT ($33.156) |

Valor |

|

Patrimonio bruto a diciembre 31 excede… |

4.500 |

$149.202.000 |

|

Ingresos brutos a diciembre 31 son superiores a… |

1.400 |

$46.418.000 |

|

Consumos con tarjeta de crédito exceden… |

1.400 |

$46.418.000 |

|

Compras y consumos totales del año exceden… |

1.400 |

$46.418.000 |

|

Consignaciones, depósitos, o inversiones exceden… |

1.400 |

$46.418.000 |

Para estudiar más a fondo la forma de calcular las anteriores condiciones, puede consultar nuestro análisis Impuesto de renta de personas naturales por 2018: casos en que se está obligado a declarar.

4. Clasifíquese según la obligación de llevar contabilidad

En vista de que varias de las normas vigentes del impuesto de renta y su complementario de ganancias ocasionales tienen una aplicación diferente para el contribuyente “obligado a llevar contabilidad” en comparación con el contribuyente “no obligado a llevar contabilidad” (por ejemplo la norma del artículo 41 del ET en la que se indica que solo las personas naturales no obligadas a llevar contabilidad deben calcular el componente inflacionario sobre sus ingresos o gastos por intereses), es muy importante que las personas naturales y sucesiones ilíquidas (residentes o no residentes) tengan presente de qué forma se puede llegar a estar en uno u otro grupo, y así definir cómo diligenciar las cifras dentro del respectivo formulario.

En nuestro artículo Llevar o no contabilidad y su efecto en la declaración de renta de personas naturales explicamos las condiciones que lo convierten en un contribuyente obligado a llevar contabilidad y estudiamos algunos de los impactos que tal condición deja sobre el proceso de elaboración de la declaración de renta. Así mismo, en el formato Consecuencias derivadas de la obligación de llevar contabilidad enlistamos 10 casos que merecen especial atención.

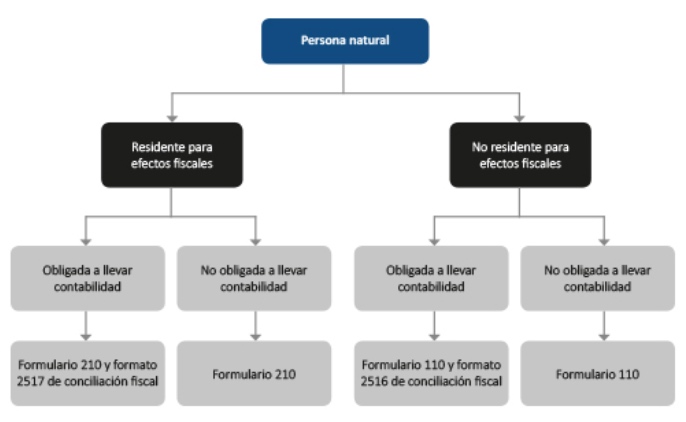

5. Elija el formulario correspondiente

Hasta este punto, se ha determinado si la persona natural se encuentra obligada o no a presentar la declaración del impuesto sobre la renta y complementario, y si la misma es residente o no para efectos tributarios. Como vimos, este último aspecto incide en los tipos de patrimonio y rentas que tendría que declarar la persona ante el Gobierno colombiano. Adicionalmente, es un factor determinante al momento de analizar en cuál formulario se deberá presentar la declaración de renta, tal como puede notarse en el siguiente gráfico:

Para profundizar en este tema puede consultar nuestro editorial Formulario para declaración de renta de personas naturales por el año gravable 2018.

Material relacionado:

- [Liquidadores] 4 liquidadores guía para la elaboración de la declaración de renta de personas naturales

- [Guía] Indicadores básicos para la declaración de renta de personas naturales por el año gravable 2018

- [Análisis] “Hágalo usted mismo”: instructivo Dian para declaración de renta de personas naturales 2018