Deducibilidad en renta del pasivo pensional de los meses de abril y mayo de 2020

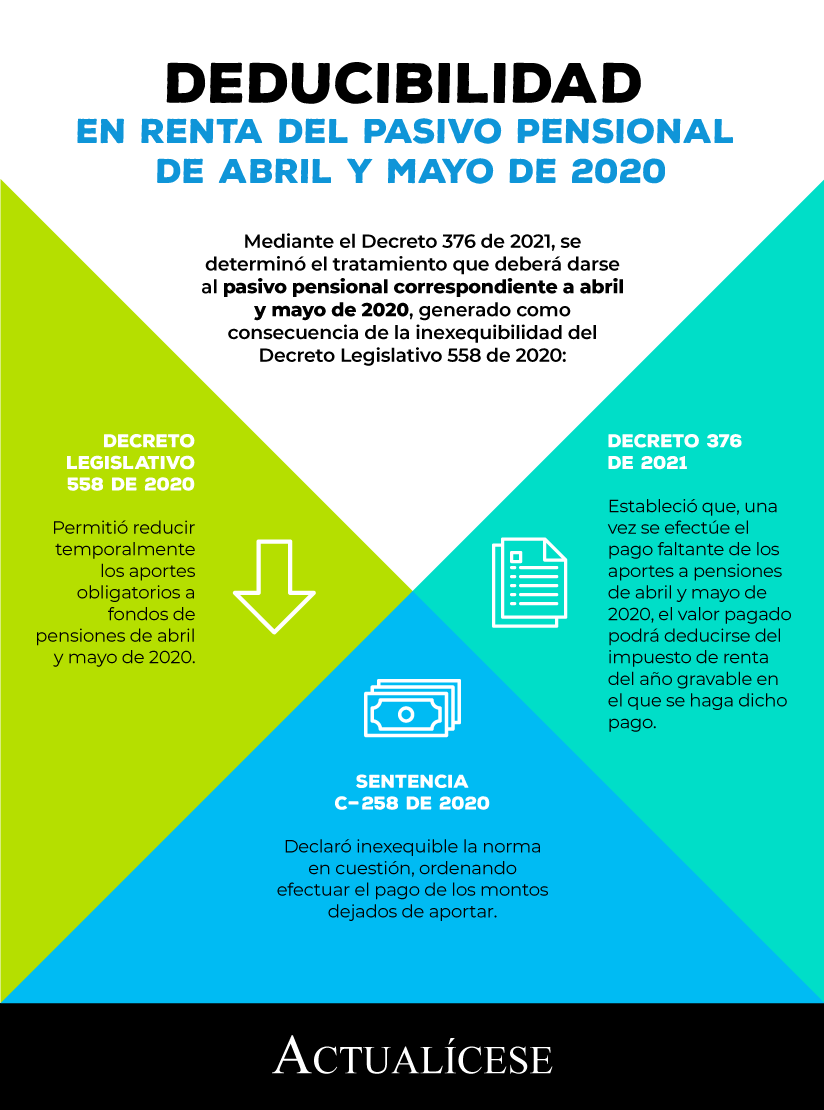

Decreto Legislativo 558 de 2020 permitió reducir temporalmente aportes obligatorios a fondos de pensiones.

Con la Sentencia C-258 de 2020 fue declarada inexequible la norma en cuestión, ordenando efectuar el pago de los montos dejados de aportar.

Lo anterior connota efectos en materia tributaria.

Decreto Legislativo 558 de 2020 permitió reducir temporalmente aportes obligatorios a fondos de pensiones.

Con la Sentencia C-258 de 2020 fue declarada inexequible la norma en cuestión, ordenando efectuar el pago de los montos dejados de aportar.

Lo anterior connota efectos en materia tributaria.

Tal como lo abordamos en un anterior editorial, en medio de la crisis económica generada por la propagación del COVID-19, a través del Decreto Legislativo 558 de abril 15 de 2020 el Ministerio del Trabajo permitió reducir temporalmente los aportes obligatorios a fondos de pensiones.

Así pues, con relación a los períodos abril y mayo de 2020, los empleadores del sector público y privado, así como los trabajadores independientes que optaron por este alivio, pagaron como aporte del 3 % al sistema general de pensiones.

No obstante, mediante la Sentencia C-258 de julio 23 de 2020, la Corte Constitucional declaró la inexequibilidad de dicha medida, ordenando que las personas naturales y jurídicas acogidas a este beneficio efectuaran el pago de los montos dejados de aportar, estableciendo que sería el Gobierno nacional quien se encargaría de establecer medidas para el recaudo de tales aportes, teniendo en cuenta ciertos elementos como plazos y modalidades de pagos razonables (ver nuestro editorial Caída del decreto que permitió reducir aportes a pensión implica recalcular retención en la fuente).

Ahora bien, mediante el Decreto 376 de abril 9 de 2021 el Ministerio del Trabajo implementó las medidas para realizar el pago de las cotizaciones faltantes al sistema general de pensiones estableciendo un plazo de 36 meses contados a partir del 1 de junio de 2021 para efectuar dicho pago sin que haya lugar a causación de intereses de mora.

Así las cosas, en materia tributaria es importante considerar que lo anterior connota ciertos efectos que deberán tenerse en cuenta al momento de presentar las declaraciones de renta del año gravable 2020.

Efectos tributarios de los pagos del pasivo pensional de abril y mayo de 2020

De acuerdo con el artículo 2.2.3.5.8 del Decreto 1833 de 2016, adicionado por el artículo 1 del Decreto 376 de 2021, los empleadores del sector privado y los trabajadores dependientes e independientes que se acogieron al beneficio del Decreto Legislativo 558 de 2020 haciendo pago parcial de las cotizaciones al sistema general de pensiones, podrán deducir en el impuesto de renta y complementario del año gravable 2020 los salarios, prestaciones sociales, aportes a seguridad social y aportes parafiscales efectivamente pagados.

Además, una vez se efectúe el pago faltante de los aportes a pensiones de los meses de abril y mayo de 2020, el valor pagado podrá ser deducido del impuesto sobre la renta del año gravable en el que se realice dicho pago. Sin perjuicio de que se cumplan los demás requisitos exigidos por la normativa en materia tributaria para la su procedencia.

En efecto, antes de la promulgación del Decreto 376 de 2021, la Dian, mediante el Oficio 902652 de 2021, concluyó que en la medida en que las cotizaciones al sistema general de participaciones se hubiese efectuado en los términos dispuestos en el artículo 3 del Decreto Legislativo 558 de 2020, se debe permitir a los contribuyentes la deducibilidad de los salarios y pagos a trabajadores independientes entre los meses de abril y mayo de 2020, sobre los cuales se realizaron las mencionadas cotizaciones parciales sin perjuicio de la obligación de realizar las referidas cotizaciones. Así mismo, la Dian advirtió que las deducciones por salarios y pagos a trabajadores independientes efectuadas en los meses en cuestión deberán cumplir con los demás requisitos exigidos en la normativa para su procedencia.

Pasivo pensional de los meses de abril y mayo de 2020 es deducible en el año gravable en el que se realice su pago

Acorde con lo anterior, el 21 de abril de 2021 la administración tributaria publicó su Concepto 590, en el cual señaló que el pasivo pensional correspondiente a las cotizaciones faltantes del sistema general de pensiones por los períodos abril y mayo de 2020, generado como consecuencia de la declaratoria de inexequibilidad del Decreto Legislativo 558 de 2020 y contemplado en el artículo 2.2.3.5.2 del Decreto 1822 de 2016, solo será deducibles para efectos del impuesto sobre la renta en el período gravable en el cual se realice su pago, en concordancia con lo previsto en el artículo 2.2.3.5.8 del Decreto 1833 de 2016.

Adicionalmente, en dicho concepto la Dian dio un alcance al Oficio 902652 de marzo de 2021 en el sentido de que, teniendo en cuenta la expedición del Decreto 376 del año en curso, la deducción de los salarios y pagos a trabajadores independientes efectuada en los meses de abril y mayo de 2020 sobre los cuales se realizaron las cotizaciones parciales a pensiones, al tenor del entonces vigente Decreto Legislativo 558 de 2020, se debe sujetar a los dispuesto en el artículo 2.2.3.5.8 del Decreto 1833 de 2016; es decir, deberán cumplirse los siguientes requisitos:

- Que hayan sido efectivamente pagados.

- Que se cumplan los demás requisitos exigidos por la normativa tributaria para su procedencia.

En consecuencia, aunque los aportes obligatorios al sistema general de pensiones, de acuerdo con el artículo 55 del Estatuto Tributario –ET–, son tratados como ingresos no constitutivos de renta ni ganancia ocasional en la declaración de renta de personas naturales, el pago del pasivo pensional de los meses de abril y mayo de 2020 deberá ser tratado como una deducción al impuesto de renta y no como un ingreso no gravado, en el año gravable en que efectivamente se realice el pago.

Material relacionado:

- [Análisis] Aporte a pensión exonerado en 2020: pago cuando ha finalizado el contrato de trabajo

- [Análisis] Aportes a pensión: Mintrabajo determinó las pautas para el pago del porcentaje exonerado en 2020