Métodos de costeo: ¿cuáles son aceptados por los Estándares Internacionales?

El costeo estándar, el método de los minoristas, los costos integrados, entre otros, son métodos de costeo importantes para realizar la medición de los costos.

Los Estándares Internacionales especifican algunos requerimientos para aceptar ciertos métodos de costeo; los veremos en este editorial.

El costeo estándar, el método de los minoristas, los costos integrados, entre otros, son métodos de costeo importantes para realizar la medición de los costos.

Los Estándares Internacionales especifican algunos requerimientos para aceptar ciertos métodos de costeo; los veremos en este editorial.

La NIC 2 del Estándar Pleno y la sección 13 del Estándar para Pymes explican que los inventarios son los activos que una entidad tiene para vender en el curso normal de los negocios, que están en proceso de fabricación para su venta posterior o en forma de materiales para consumir en el proceso de producción.

Los inventarios son un componente muy importante en las entidades; saber en qué momento se les puede realizar el adecuado reconocimiento y cómo medirlos es fundamental.

La importancia del reconocimiento y medición de los inventarios radica en que estos influyen directamente en el margen de utilidad que obtiene la entidad, margen sobre el cual se liquidarán los impuestos y los dividendos que serán distribuidos entre los socios.

A continuación, los lineamientos que deben observarse para la medición de los inventarios.

Sistemas y bases de costos

Antes de ahondar en los métodos, es importante precisar que el sistema de costeo determina la forma en la que se acumulan los costos de producción en los que incurre la entidad para fabricar sus productos. En ese sentido, el sistema puede ser:

- Por órdenes de producción o pedidos.

- Por departamentos o procesos.

Las bases de costeo señalan el momento en el cual el costo es incorporado al producto, de modo que pueden ser “históricas”, cuando acumulan el costo después de que este es ejecutado por la entidad; o “predeterminadas”, cuando los costos se acumulan antes de que se realicen según las mediciones de los expertos.

Métodos de costeo

Los Estándares Internacionales especifican algunos requerimientos para aceptar ciertos métodos de costeo, en consecuencia, otros quedarían por fuera de este análisis en razón de sus características. A continuación, los mencionamos:

|

Métodos de costeo |

Descripción |

Reconocimiento según los Estándares Internacionales |

|

Costeo estándar |

El costeo estándar es una técnica de medición de costos basada en lo que “deberían ser” los costos si los recursos de la entidad se emplearan de manera eficiente.

En esta técnica la entidad debe registrar los costos según las tarifas estándar, y al final del período debe registrar también las desviaciones en cantidad y precio respecto a los costos reales de producción. |

El párrafo 13.16 del Estándar para Pymes permite utilizar esta técnica de medición para los inventarios, siempre que se cumplan las siguientes condiciones: 1. Que el resultado se aproxime al costo que se obtendría de haberse realizado el cálculo observando la misma sección 13. 2. Que se calculen las tarifas estándar sobre los niveles normales de materias primas, suministros, mano de obra, eficiencia y utilización de la capacidad. |

|

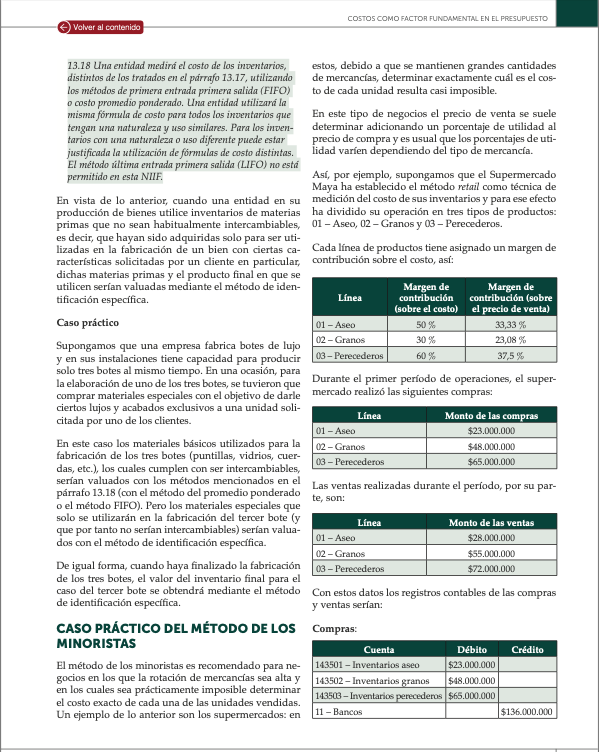

Método de los minoristas

|

El método de los minoristas es utilizado por entidades que realizan grandes cantidades de ventas al por menor, por lo que manejan un inventario con un alto nivel de rotación. |

El Estándar para Pymes permite la utilización de esta técnica siempre que el resultado de hacerlo no sea sustancialmente diferente respecto del costo real del producto. |

|

Costeo integral |

El costeo integral basa su metodología en la idea central de que todas las erogaciones que realiza una empresa son necesarias para fabricar sus productos, desde los materiales y mano de obra utilizados directamente hasta los gastos administrativos efectuados con la intención de contribuir a la producción. |

Esta metodología no es aceptada por los Estándares Internacionales. En la norma hay lugar a varios requerimientos, los cuales especifican que no podrán capitalizarse como costos de los inventarios los pagos realizados por conceptos distintos a aquellos necesarios para darles su condición y ubicación actuales a esos inventarios. |

|

Costos estimados

|

Esta técnica de medición se basa no en los costos históricos sino en la estimación de los costos de acuerdo con la experiencia de la entidad. A diferencia del costeo estándar, no considera la eficiencia de lo que deberían ser los costos, sino que los estima con base en la trayectoria de la compañía. |

Este método difícilmente puede utilizarse bajo Estándares Internacionales si las diferencias entre los costos históricos y estimados de la entidad son muy grandes, pues no tiene en cuenta la capacidad normal de producción. |

|

Identificación específica |

Cuando una entidad en su producción de bienes utilice inventarios de materias primas que no sean habitualmente intercambiables, es decir, que hayan sido adquiridas solo para usarse en la fabricación de un bien con ciertas características solicitadas por un cliente en particular, dichas materias primas y el producto final en que se utilicen serían valuadas mediante el método de identificación específica. |

Las instrucciones contenidas en los párrafos 13.17 y 13.18 del Estándar para Pymes sugieren que para valorar ciertos inventarios resulta más conveniente utilizar el método de identificación específica. |

Este tema hace parte de nuestra Cartilla Práctica Herramientas de costos y presupuestos aplicadas a una entidad.

¡No dejes de leerla!

Pero… ¡Eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas prácticas en versión digital, solo debes ingresar a https://actualicese.com/category/publicaciones/cartillas-practicas/