Vehículo adquirido mediante leasing: reconocimiento y medición

Los contratos de leasing se reconocen y miden en los estados financieros según lo establecido en la Sección 20 de la NIIF para pymes. A continuación, se presentan los aspectos básicos de este tipo de operaciones y un caso práctico.

Los contratos de leasing se reconocen y miden en los estados financieros según lo establecido en la Sección 20 del Estándar Internacional para Pymes. A continuación se presentan los aspectos básicos de este tipo de operaciones y un caso práctico.

La Sección 20 del Estándar Internacional para Pymes establece el tratamiento de los contratos de arrendamiento en los estados financieros. De acuerdo con lo establecido en dicha sección, el arrendatario (quien recibe y usa el bien) debe seguir el siguiente procedimiento:

- Identificación de la fecha de inicio del contrato.

- Identificación de la fecha de inicio del plazo del arrendamiento.

- Clasificación del arrendamiento.

- Si es financiero, reconoce el activo y el pasivo.

- Mide el activo y el pasivo reconocido (medición inicial y posterior).

- Prepara las revelaciones.

Al momento de clasificar el arrendamiento, el arrendatario evaluará las condiciones contractuales para determinar si se considera operativo o financiero. La forma legal del contrato es indiferente.

Los elementos que se deben considerar para clasificar un arrendamiento como financiero son:

- El arrendatario tiene derecho a quedarse con el bien al finalizar el contrato.

- El arrendatario tiene la opción de comprar el activo, al final del contrato, a un precio significativamente más bajo que su valor razonable a esa fecha.

- El plazo del arrendamiento consume la mayor parte de la vida económica del activo, aunque no se transfiera la propiedad del mismo al arrendatario.

- El arrendatario paga prácticamente la totalidad del activo, vía canon de arrendamiento.

- Los activos arrendados son de una naturaleza tan especializada que solo el arrendatario puede utilizarlos sin realizar modificaciones importantes.

Al inicio del arrendamiento la entidad evaluará estos aspectos y determinará para cada contrato su clasificación.

Para ilustrar lo anterior, suponga un contrato de arrendamiento con las siguientes condiciones:

Tipo de activo: automóvil.

Destinación: uso administrativo.

Plazo del contrato: 3 años (36 meses).

Valor de la cuota: $1.916.088.

Otras cláusulas contractuales:

- Al finalizar el contrato, el arrendatario tiene la opción de adquirir el vehículo por un valor de $3.000.000.

- El valor del vehículo en el mercado de contado, a la fecha del contrato, es de $60.000.000.

- La tasa de interés para crédito de vehículo es 0,98% mensual.

Con estos datos la entidad evaluará el contrato y concluirá que se trata de un arrendamiento financiero porque:

- Se puede quedar con el vehículo al final del contrato, pagando una suma que será significativamente menor que el valor razonable del bien a esa fecha.

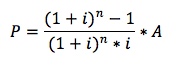

- El costo del contrato es prácticamente el valor del activo nuevo, pues aplicando la fórmula del valor presente dada una anualidad, se tiene:

Donde:

n= 36.

i= 0,98%.

A= $1.916.088.

Con dichos datos, la entidad concluirá que se trata de un arrendamiento financiero, por lo cual procede a reconocer el activo y el pasivo con estas consideraciones:

a. Si espera hacer uso de la opción de compra, reconocerá el activo por el menor entre el valor presente de los pagos mínimos futuros (incluida la opción de compra) o el valor razonable del activo al inicio del contrato.

Depreciará el activo en su vida útil estimada, la cual normalmente es diferente de la duración del contrato. Para efectos de calcular la alícuota de depreciación, estimará el valor residual del activo al final de la vida útil.

b. Si no espera hacer uso de la opción de compra, reconocerá el activo y el pasivo por el valor presente de los pagos mínimos futuros (sin incluir la opción de compra), y amortizará el valor del activo a lo largo de la duración del contrato, tiempo durante el cual espera beneficiarse del activo.

Reconocimiento y medición cuando se espera hacer uso de la opción de compra

Reconocimiento inicial del contrato

Al inicio del plazo del arrendamiento, el arrendatario reconoce un activo y un pasivo por el menor entre el valor presente de los pagos mínimos futuros y el valor razonable del activo:

|

Cuenta |

Débito |

Crédito |

| Activo – PPE |

$60.000.000 |

|

| Pasivo – Instrumento financiero, contrato leasing |

$60.000.000 |

Medición posterior del activo

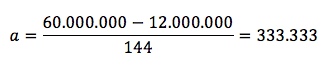

La entidad procederá a estimar la vida útil y el valor residual del activo, para establecer la alícuota de amortización periódica:

Vida útil: 12 años (144 meses).

Valor residual: $12.000.000.

Con estas dos variables, la entidad calcula el valor de la amortización mensual como sigue:

Donde:

a= amortización mensual.

VD= valor depreciable.

VU= vida útil estimada.

De acuerdo con lo anterior, la entidad reconocerá cada mes la amortización del activo:

|

Cuenta |

Débito |

Crédito |

| Activo – PPE – amortización |

$333.333 |

|

| Gasto administrativo – amortización |

$333.333 |

Al finalizar los 144 períodos de amortización, el valor residual del activo será igual al valor estimado inicialmente: $12.000.000

Tenga en cuenta que, como se dijo anteriormente, la amortización del activo es independiente de la duración del contrato, siempre que la entidad estime, razonablemente, que hará uso de la opción de compra.

Medición posterior del pasivo

El pasivo se medirá de acuerdo con el modelo de costo amortizado establecido para los pasivos financieros, utilizando la tasa de interés implícita del arrendamiento (o la tasa del contrato, cuando se encuentre expresamente establecida).

Se muestra la amortización de las primeras cinco cuotas; ver detalle en el archivo de Excel, hoja «Con opción de compra»:

|

Cuota |

Saldo inicial |

Vr. cuota |

Abono a capital |

Interés |

Saldo final |

|

1 |

$60.000.000 |

$1.916.088 |

$1.328.088 |

$588.000 |

$58.671.912 |

|

2 |

$58.671.912 |

$1.916.088 |

$1.341.104 |

$574.985 |

$57.330.808 |

|

3 |

$57.330.808 |

$1.916.088 |

$1.354.247 |

$561.842 |

$55.976.561 |

|

4 |

$55.976.561 |

$1.916.088 |

$1.367.518 |

$548.570 |

$54.609.043 |

|

5 |

$54.609.043 |

$1.916.088 |

$1.380.920 |

$535.169 |

$53.228.123 |

Reconocimiento y medición cuando no se espera hacer uso de la opción de compra

Reconocimiento inicial del contrato

Al inicio del plazo del arrendamiento, el arrendatario reconoce un activo y un pasivo por el menor entre el valor presente de los pagos mínimos futuros y el valor razonable del activo:

|

Cuenta |

Débito |

Crédito |

| Activo – PPE |

$57.888.223 |

|

| Pasivo – Instrumento financiero, contrato leasing |

$57.888.223 |

Medición posterior del activo

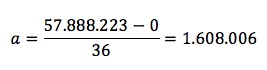

Dado que no se hará uso de la opción de compra, no es necesario estimar la vida útil y el valor residual del activo. La vida útil es la duración del contrato y el valor residual es cero ($0).

Vida útil: 3 años (36 meses).

Valor residual: $0.

Con estas dos variables, la entidad calcula el valor de la amortización mensual como sigue:

Donde:

a= amortización mensual.

VD= valor depreciable.

VU= vida útil estimada.

De acuerdo con lo anterior, la entidad reconocerá cada mes la amortización del activo:

|

Cuenta |

Débito |

Crédito |

| Activo – PPE – amortización |

$1.608.006 |

|

| Gasto administrativo – amortización |

$1.608.006 |

Al finalizar los 36 períodos de amortización, el valor residual del activo será igual a cero ($0).

Medición posterior del pasivo

El pasivo se medirá de acuerdo con el modelo de costo amortizado establecido para los pasivos financieros, utilizando la tasa de interés implícita del arrendamiento (o la tasa del contrato, cuando se encuentre expresamente establecida).

Se muestra la amortización de las primeras cinco cuotas; ver detalle en el archivo de Excel, hoja «Sin uso de opción de compra»:

|

Cuota |

Saldo inicial |

Vr. cuota |

Abono a capital |

Interés |

Saldo final |

|

1 |

$57.888.223 |

$1.916.088 |

$1.348.784 |

$567.305 |

$56.539.439 |

|

2 |

$56.539.439 |

$1.916.088 |

$1.362.002 |

$554.087 |

$55.177.437 |

|

3 |

$55.177.437 |

$1.916.088 |

$1.375.350 |

$540.739 |

$53.802.088 |

|

4 |

$53.802.088 |

$1.916.088 |

$1.388.828 |

$527.260 |

$52.413.259 |

|

5 |

$52.413.259 |

$1.916.088 |

$1.402.439 |

$513.650 |

$51.010.821 |