[Liquidador] Beneficio neto o excedente de las entidades del régimen tributario especial

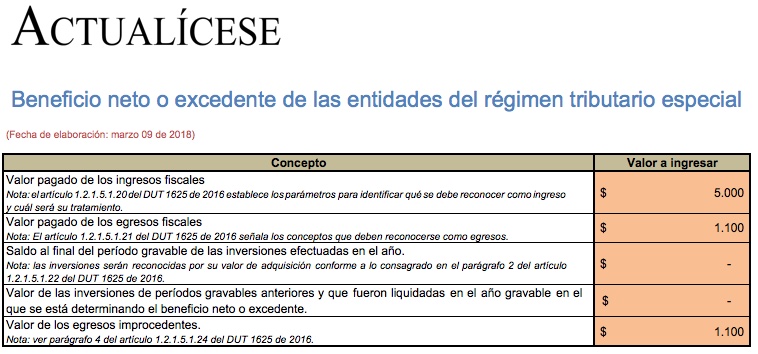

El artículo 1.2.1.5.1.24 del DUT 1625 de 2016 establece el procedimiento para determinar el beneficio neto o excedente de las entidades señaladas en el artículo 1.2.1.5.1.2 del decreto en mención. En la siguiente herramienta puede determinar dicho excedente o pérdida fiscal.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El artículo 1.2.1.5.1.24 del DUT 1625 de 2016 establece el procedimiento para determinar el beneficio neto o excedente de las entidades señaladas en el artículo 1.2.1.5.1.2 del decreto en mención. En la siguiente herramienta puede determinar dicho excedente o pérdida fiscal.

Material relacionado:

- [Análisis] Régimen tributario especial: requisitos aplicables a las entidades que pretendan pertenecer a este (parte I)

- [Análisis] Algunas entidades del régimen tributario especial no podrán restar valores por ingresos no gravados

- [Análisis] Régimen tributario especial: aspectos a tener en cuenta por el año gravable 2017