Cédula de renta de capital: ¿qué se debe tener en cuenta al elaborar la declaración?

De acuerdo con el artículo 338 del ET, el cual fue modificado por el artículo 1 de la Ley 1819 de 2016, se consideran ingreso de rentas de capital los obtenidos por conceptos de intereses, rendimientos financieros, arrendamientos, regalías y explotación de la propiedad intelectual.

De acuerdo con el artículo 338 del ET, el cual fue modificado por el artículo 1 de la Ley 1819 de 2016, se consideran ingreso de rentas de capital los obtenidos por conceptos de intereses, rendimientos financieros, arrendamientos, regalías y explotación de la propiedad intelectual.

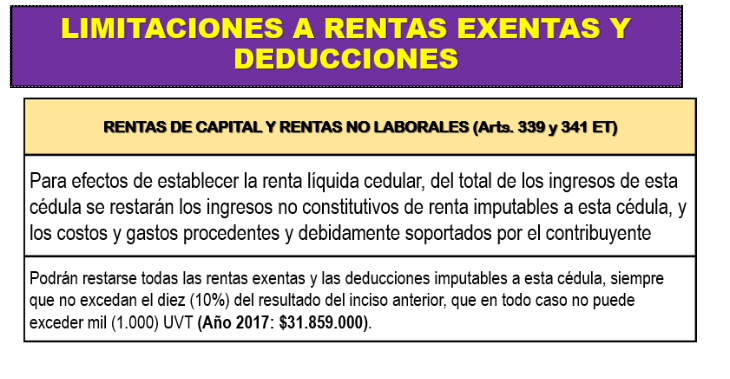

Según lo dispuesto en el artículo 1.2.1.20.1, a las rentas de capital se le podrán detraer las siguientes rentas exentas y deducciones:

Según lo dispuesto en el artículo 1.2.1.20.1, a las rentas de capital se le podrán detraer las siguientes rentas exentas y deducciones:

- Rentas exentas: son las establecidas en los artículos 126-1 y 126-4 del Estatuto Tributario, con sus limitaciones particulares y generales previstas en la ley.

- Deducciones: corresponden al gravamen a los movimientos financieros –GMF–, de conformidad con el inciso 2 del artículo 115 del ET; a los intereses a que se refiere el artículo 119 del estatuto en mención, y a los aportes de que trata el inciso 6 del artículo 126-1 del mismo.

Lo anterior, es parte de los que tenemos para la primera semana de julio, la plataforma de actualización permanente –PAP– te estará ofreciendo la capacitación denominada “Caso práctico: declaración de renta, rentistas de capital”, en la cual se resaltarán aspectos como:

- Personas naturales residentes y no residentes obligados y no obligados a llevar contabilidad

- Patrimonio bruto – artículo 261 del ET

- Precio en la enajenación de acciones o cuotas – artículo 90 del ET

- Determinación del costo fiscal de los bienes para los obligados a llevar contabilidad

- Ajuste anual al costo de los activos fijos

- Determinación cedular

- Costos y gastos – Decreto 2250 del 2017

- Limitaciones a rentas exentas y deducciones

- Determinación cedular de la renta de capital y no laborales

- Cédula de rentas de capital

- Tarifa para las personas naturales y sucesiones de causantes residentes, así como para bienes destinados a fines especiales (asignaciones y donaciones modales)

- Ejercicio práctico de rentas de capital

Quizás te pueda interesar…

Determinación del costo fiscal de los bienes para los obligados a llevar contabilidad – Avalúo como costo fiscal

El artículo 51 de la Ley 1819 de 2016, el cual adiciona un segundo inciso al artículo 72 del Estatuto Tributario, indica que, en caso de tomarse como costo fiscal, el avalúo o autoavalúo –en el momento de la enajenación del inmueble–, se restarán del costo fiscal las depreciaciones que hayan sido deducidas para fines fiscales.

El artículo 51 de la Ley 1819 de 2016, el cual adiciona un segundo inciso al artículo 72 del Estatuto Tributario, indica que, en caso de tomarse como costo fiscal, el avalúo o autoavalúo –en el momento de la enajenación del inmueble–, se restarán del costo fiscal las depreciaciones que hayan sido deducidas para fines fiscales.

Actualícese lanza a la venta la plataforma de actualización permanente –PAP– con un precio de lista de $999.900; quienes deseen adquirirla, lo pueden hacer con los descuentos de compra del 30 % para suscriptores oro y del 15 % para suscriptores digitales. Para obtener más información, puedes ingresar aquí.