[Guía] Clasificación tributaria de personas naturales y sucesiones ilíquidas frente al impuesto de renta por el año gravable 2015

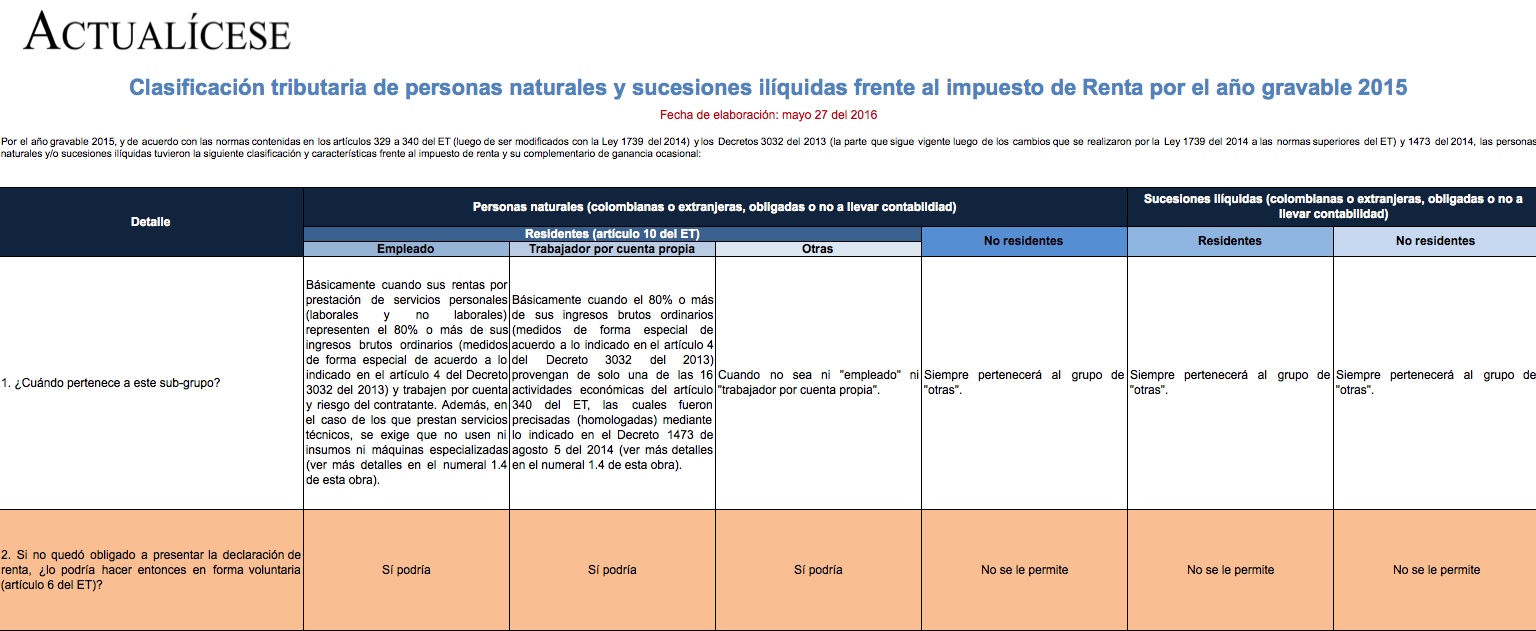

A continuación se presenta la clasificación de las personas naturales y sucesiones ilíquidas frente al impuesto de renta por el año gravable 2015, en la cual se establecen los diversos criterios que se deben considerar al momento de determinar dicha clasificación.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

A continuación se presenta la clasificación de las personas naturales y sucesiones ilíquidas frente al impuesto de renta por el año gravable 2015, en la cual se establecen los diversos criterios que se deben considerar al momento de determinar dicha clasificación.