Contabilidad para microempresas: 9 aspectos clave para aplicarla

La contabilidad es una herramienta de gestión fundamental para cualquier empresa.

En Colombia, existen tres marcos normativos que reglamentan la preparación de información financiera en el sector privado.

Conoce aquí los aspectos más importantes del grupo 3 – microempresas.

La contabilidad es una herramienta de gestión fundamental para cualquier empresa.

En Colombia, existen tres marcos normativos que reglamentan la preparación de información financiera en el sector privado.

Conoce aquí los aspectos más importantes del grupo 3 – microempresas.

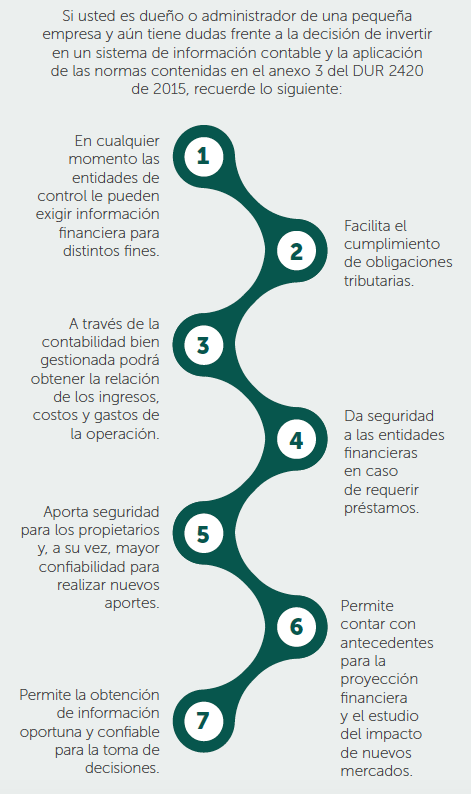

Si bien el Código de Comercio dispone que todas las personas (naturales o jurídicas) que desarrollen actividades mercantiles deben llevar contabilidad (ver artículos 19 y 20), más allá del cumplimiento de esa obligación legal la contabilidad constituye para las microempresas una herramienta de control y gestión de vital importancia para la toma de decisiones y la proyección del negocio con miras a su crecimiento en el mercado.

Por lo anterior, en las siguientes líneas presentamos los aspectos más importantes que debe conocer para mantener la contabilidad de una microempresa.

Pero además, si deseas contar con un análisis 360º del marco normativo para el grupo 3 – microempresas, completamente actualizado, con ejercicios prácticos, videos y herramientas de descarga, no dudes en consultar nuestra Cartilla Práctica Contabilidad para microempresas.

1. Marco de información financiera que aplican las microempresas

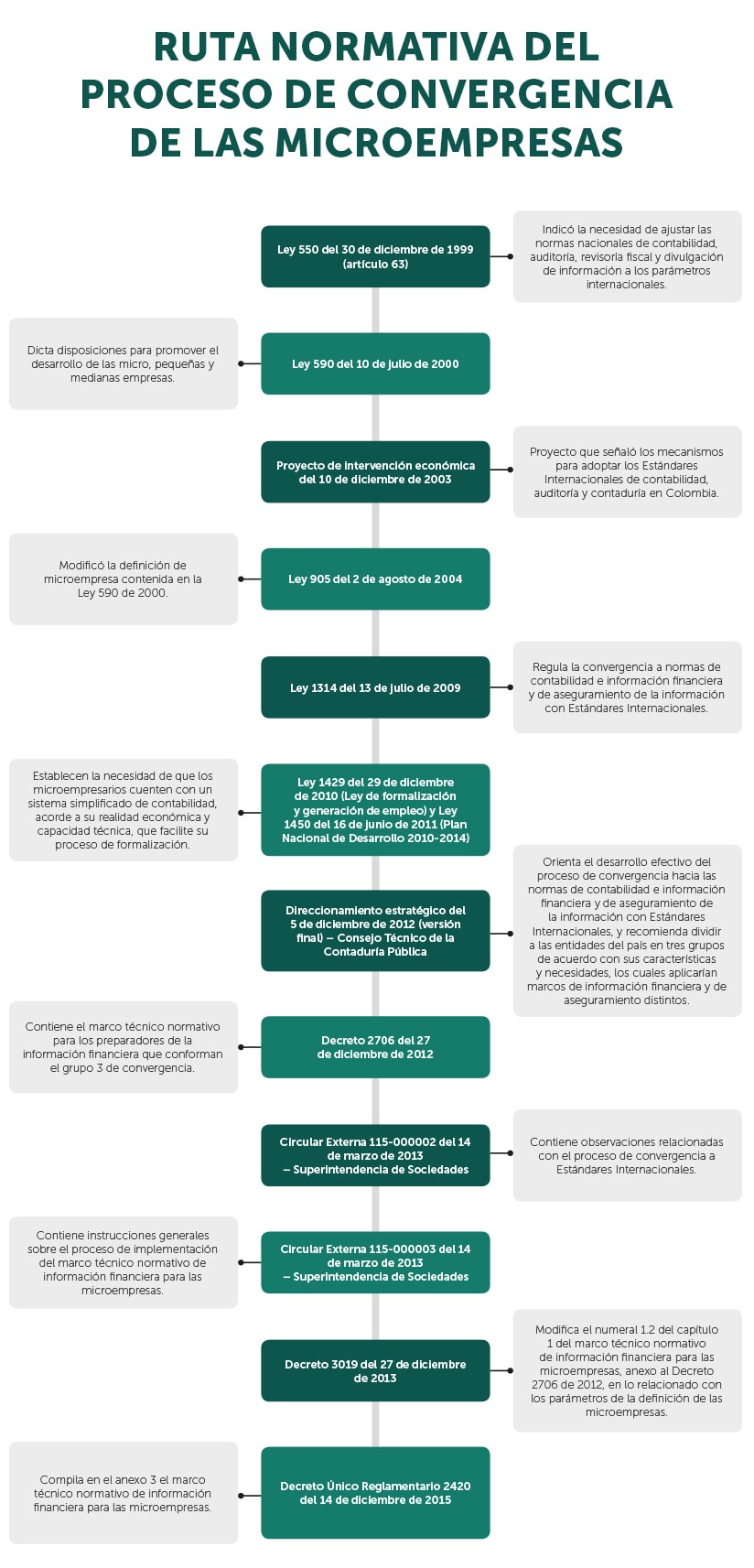

El artículo 2 de la Ley 1314 de 2009 otorgó al Gobierno la facultad de autorizar que algunas entidades lleven contabilidad simplificada, emitan estados financieros abreviados y sean objeto de aseguramiento de información de nivel moderado, debido a que, por su volumen de operaciones, el valor de sus activos e ingresos y el número de empleados, entre otros criterios, no requieren de información compleja para la toma de decisiones.

En ese sentido, el Gobierno expidió el Decreto 2706 de 2012, modificado posteriormente por el Decreto 3019 de 2013 y compilado actualmente en el anexo 3 del DUR 2420 de 2015, el cual fue estructurado a partir del Estándar para Pymes y del estudio realizado por el Grupo de Trabajo Intergubernamental de Expertos en Normas Internacionales de Contabilidad y Presentación de Informes –ISAR, por sus siglas en inglés–, pero omitiendo o simplificando muchos de los requerimientos de ambos marcos.

Las entidades que podrán aplicar contabilidad simplificada quedaron clasificadas en el grupo 3 de convergencia a Estándares Internacionales. Este grupo está conformado por las personas naturales y jurídicas que cumplan los criterios enunciados en el anexo 3 del DUR 2420 de 2015.

2. Entidades que pueden aplicar contabilidad simplificada

Según el Decreto 2706 de 2012, modificado por el Decreto 3019 de 2013, el grupo 3 de convergencia a Estándares Internacionales está conformado por:

1. Microempresas que cumplan las siguientes condiciones:

|

Condición |

Límite |

| Planta de personal. | Inferior o igual a 10 trabajadores. |

| Activos totales, excluida la vivienda. | Valor inferior a 500 salarios mínimos mensuales legales vigentes –smmlv–. |

| Ingresos brutos anuales. | Inferiores a 6.000 smmlv. |

Tenga en cuenta que…

Para efectos de clasificar a la entidad en un grupo de convergencia, los trabajadores que se tienen en cuenta son aquellos que presten de manera personal y directa servicios a la entidad a cambio de una remuneración, así no cuenten con un contrato laboral, exceptuando únicamente a las personas que presten servicios de consultoría y asesoría externa a la entidad.

En el siguiente video, el Dr. Juan David Maya, consultor de Estándares Internacionales explica qué condiciones debe cumplir una empresa para poder aplicar los marcos contables del grupo 3:

2. Personas naturales que cumplan con los requisitos establecidos en el parágrafo 3 del artículo 437 del ET:

|

Requisito |

Límite (o restricción) |

| Ingresos brutos totales en el año anterior o en el año en curso. | Inferiores a 3.500 UVT. |

| Establecimiento de comercio, oficina, sede, local o negocio. | Uno (1). |

| Actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles. | No llevar a cabo este tipo de actividades. |

| Usuarios aduaneros. | No se debe tener esta responsabilidad. |

| Monto de contratos de venta de bienes y/o prestación de servicios gravados con IVA en el año inmediatamente anterior o en el año en curso. | Por cuantía individual debe ser inferior a 3.500 UVT. |

| Monto de consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o en curso. | Inferior a 3.500 UVT. |

Para profundizar en qué tipo de personas naturales se encuentran obligadas a aplicar los nuevos marcos contables de información financiera, te invitamos a escuchar a continuación y de primera mano al Dr. Juan Fernando Mejía, consultor de Estándares Internacionales y conferencista de Actualícese:

Ahora bien, no puede perderse de vista que, según el anexo 3 del DUR 2420 de 2015, las microempresas debían presentar por primera vez la información comparativa bajo el nuevo marco de contabilidad simplificada en sus estados financieros del 31 de diciembre de 2015. Veamos:

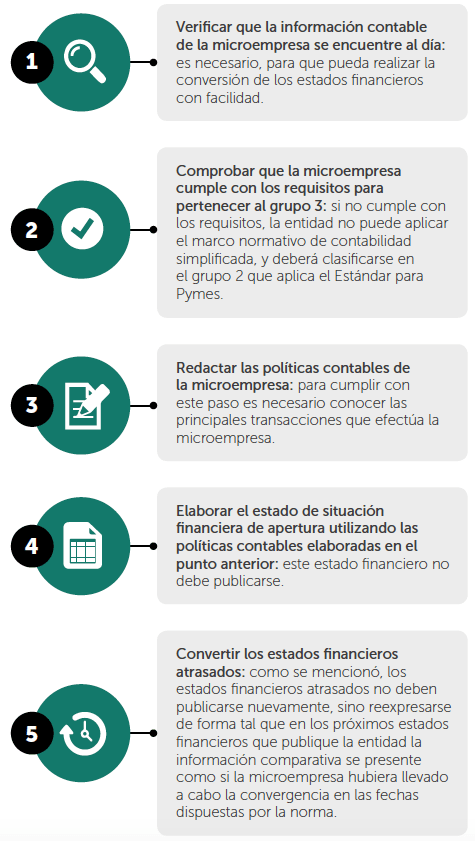

En tal contexto, las empresas que no han realizado el proceso de convergencia y deseen subsanar tal situación deben realizar la reexpresión de sus estados financieros publicados desde esa fecha (31 de diciembre de 2015).

Lo anterior no significa que deban publicar nuevamente los estados financieros atrasados, sino que es necesario que en los próximos estados que emitan, las cifras se presenten reexpresadas, como si el marco normativo se hubiese aplicado en las fechas establecidas.

Los siguientes son algunos pasos que facilitan este proceso:

3. Principales diferencias entre pymes y microempresas

Este marco de información financiera difiere en varios aspectos del marco de información financiera para las pymes.

Las principales diferencias son las siguientes:

1. No aplican el concepto de retroactividad.

2. No realizan el cálculo del impuesto diferido.

A continuación, el Dr. Juan Fernando Mejía explica el uso del impuesto diferido en las microempresas:

3. No utilizan mediciones a valor razonable.

El análisis respecto a si es necesario o no utilizar el valor razonable en las microempresas es abordado por el Dr. Juan David Maya en el siguiente video:

4. No deben calcular las partidas del otro resultado integral –ORI–.

5. Tratan todos los arrendamientos como un gasto.

6. Elaboran una menor cantidad de estados financieros.

7. Tienen una menor exigencia de revelaciones.

Cambio obligatorio hacia el Estándar para Pymes

Cuando una entidad del grupo 3 cumpla los requisitos para pertenecer al grupo 2, debe seguir los requerimientos establecidos en el artículo 1.1.2.5 del Decreto 2420 de 2015.

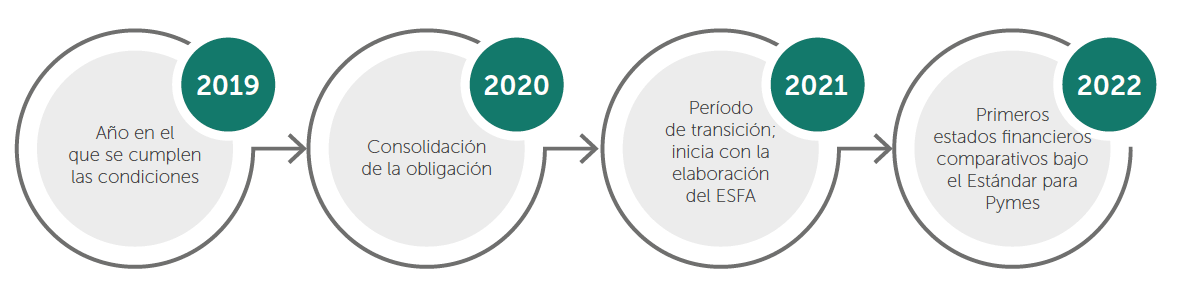

Por ejemplo, pensemos en la sociedad SA que es una empresa que inició su convergencia a los nuevos marcos normativos mediante la aplicación de las normas para el grupo 3 y la elaboración del estado de situación financiera de apertura –ESFA– al 1 de enero de 2014.

Dicha entidad dejó de atender los requisitos para pertenecer al grupo 3 en 2019, cumpliendo así los requerimientos del grupo 2.

De acuerdo con lo anterior, la obligación de efectuar el cambio de marco normativo se consolida en el año 2020 cuando se realizan los reportes de la información financiera con corte al 31 de diciembre de 2019.

El siguiente es el calendario de cambio de grupo que debería seguir esta entidad:

Para ampliar este tema te invitamos a estudiar, con el Dr. Juan David Maya, cuál es el cronograma que debe cumplir una entidad clasificada en el grupo 3 que desea acogerse voluntariamente al marco normativo del grupo 2.

4. Estados financieros obligatorios

Las microempresas, según el párrafo 3.8 del anexo 3 del DUR 2420 de 2015, están obligadas a elaborar los siguientes estados financieros:

- Estado de situación financiera.

- Estado de resultados.

- Notas a los estados financieros.

A continuación, el Dr. Juan Fernando Mejía explica los diferentes informes que deben presentar todas las empresas según el grupo de convergencia al cual pertenecen:

¿Cada cuánto deben presentarse estados financieros?

Las microempresas deberán presentar un juego completo de estados financieros por lo menos una vez al año, con corte al 31 de diciembre.

¿De cuáles estados financieros están exoneradas las microempresas?

Las microempresas no están obligadas a presentar los siguientes estados financieros:

- Estado de flujos de efectivo.

- Estado del otro resultado integral.

- Estado de cambios en el patrimonio.

¿Las microempresas pueden presentar estados financieros adicionales?

Si la microempresa lo considera necesario, puede presentar voluntariamente estados financieros adicionales a los mencionados en el párrafo 3.8 del anexo 3 del DUR 2420 de 2015, a saber:

- Estado de situación financiera.

- Estado de resultados.

- Notas a los estados financieros.

Lo anterior, con el propósito de mejorar la comprensibilidad de su situación financiera y del resultado de sus operaciones.

5. Políticas contables

Las políticas contables, según el párrafo 10.2 del Estándar para Pymes, se definen como:

“principios, bases, convenciones, reglas y procedimientos específicos adoptados por una entidad al preparar y presentar estados financieros”.

Para saber si las empresas del grupo 3 deben elaborar políticas contables, escuche a continuación al Dr. Juan David Maya:

Para diseñar sus políticas contables, la microempresa debe tener en cuenta los estos criterios:

- Elaborar una lista con todas las clases de transacciones que realiza en el desarrollo de sus operaciones.

- Identificar en el marco de las microempresas el tratamiento de cada transacción.

- Establecer si existen transacciones que se reconocerán conforme a otro marco normativo (Estándar para Pymes o Estándar Pleno).

Amplía cada uno de estos puntos en nuestra cartilla práctica Contabilidad para microempresas.

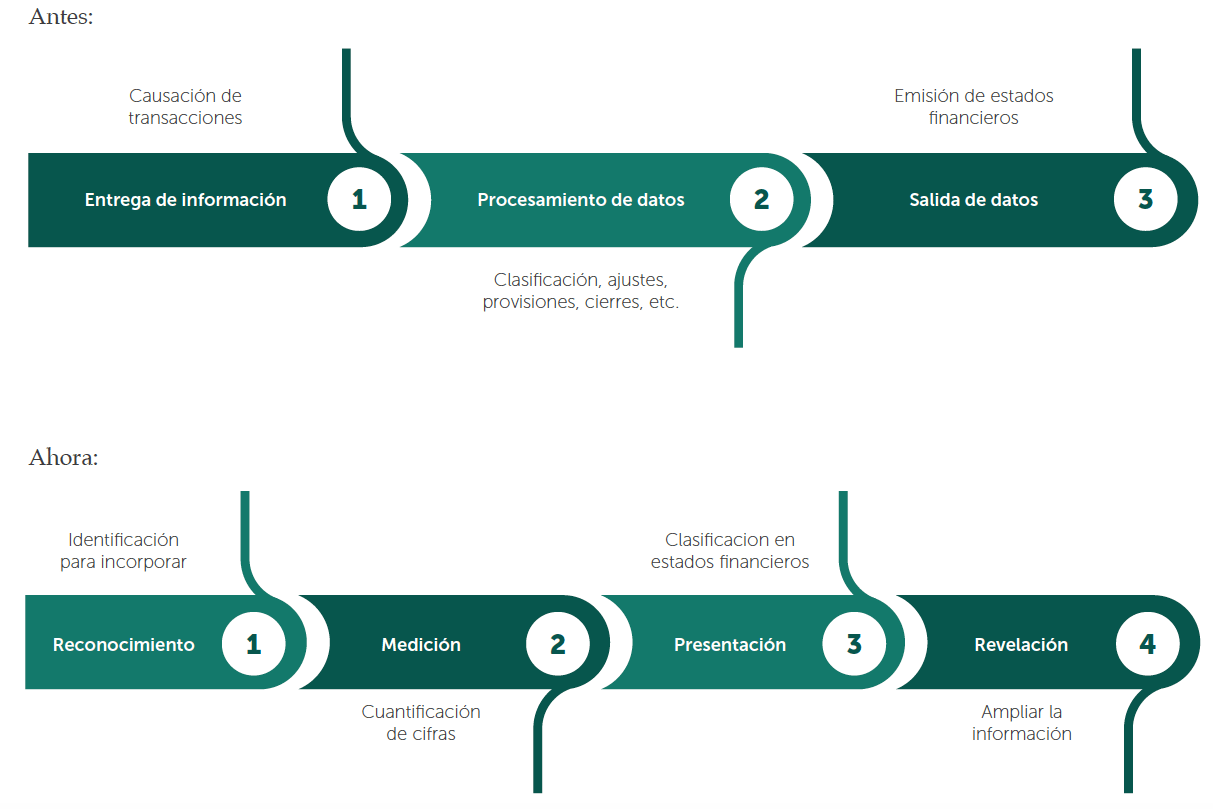

6. Reconocimiento y medición

La nueva dinámica de procesamiento de la información, solicitada por los marcos normativos derivados de la Ley 1314 de 2009, tuvo incidencia en varios e importantes aspectos de la labor a la que se enfrentan diariamente los profesionales de la contabilidad.

Uno de dichos cambios es el referente al procedimiento para transformar la información contable, que evolucionó tal como se muestra a continuación:

Ahora bien, el marco normativo para las microempresas establece los siguientes criterios para el reconocimiento de activos y pasivos:

Activos

Un activo, según el párrafo 2.16 del anexo 3 del DUR 2420 de 2015, es “un recurso controlado por la microempresa como resultados de sucesos pasados, del que la microempresa espera obtener, en el futuro, beneficios económicos”.

De conformidad con la definición de “activo” y los criterios de reconocimiento del marco normativo de las microempresas (ver párrafos 2.19, 2.30 y 2.31 del anexo 3 del DUR 2420 de 2015), debe incluirse en los estados financieros cuando se cumplan las siguientes condiciones:

- Control.

- Beneficios económicos futuros.

- Medición fiable.

Pasivos

Un pasivo, según el párrafo 2.16 del anexo 3 del DUR 2420 de 2015, es “una obligación actual de la microempresa, surgida a raíz de sucesos pasados, cuya liquidación se espera que dé lugar a la transferencia de recursos que incorporan beneficios económicos”.

De acuerdo con la definición de “pasivo” y los criterios de reconocimiento del marco normativo de las microempresas (ver párrafos 2.19 y 2.28 al 2.29 del anexo 3 del DUR 2420 de 2015), debe incluirse en los estados financieros cuando se cumplan las siguientes condiciones:

- Obligación actual.

- Transferencia de recursos.

- Medición confiable.

7. Bases de medición de activos, pasivos e ingresos

El costo histórico es la base de medición general de las microempresas.

Atendiendo las disposiciones del párrafo 2.27 del anexo 3 del DUR 2420 de 2015, este costo representa el monto original consumido u obtenido en efectivo, o en su equivalente, en el momento de realización de un hecho económico.

El costo histórico está conformado por:

En el siguiente cuadro se resumen las bases de medición inicial para las partidas, siguiendo los requerimientos del marco normativo para microempresas:

|

Cuenta |

Medición inicial |

Medición posterior |

| Inversiones | Costo histórico. | Costo histórico. |

| Cuentas por cobrar | Costo histórico. | Costo histórico.

Deterioro (provisión), cuando no se pueda determinar la certeza de su recuperabilidad. |

| Inventarios | Costo. | Costo menos deterioro acumulado. |

| Propiedad, planta y equipo | Costo. | Costo menos la depreciación y deterioro acumulados. |

| Obligaciones financieras y cuentas por pagar | Costo histórico. | Costo histórico. |

| Obligaciones laborales | Según el pasivo. | Según el pasivo. |

| Ingresos | Valor bruto. | No aplica. |

| Arrendamientos | Costo. | Costo. |

8. Estructura de la contabilidad simplificada

El marco normativo aplicable a las microempresas, que está incluido en el anexo 3 del Decreto 2420 de 2015, está compuesto de los siguientes capítulos:

|

Capítulo |

Tema |

Descripción |

|

1 |

Microempresas |

Se describen las características que deben tener las microempresas para ser catalogadas en el grupo 3 de la convergencia a la nueva normativa de información financiera. |

|

2 |

Conceptos y principios generales |

Se describen los objetivos de los estados financieros y las cualidades que hacen que la información financiera sea útil.

También se establecen los conceptos y principios básicos subyacentes a los estados financieros de las microempresas. |

|

3 |

Presentación de estados financieros |

Se explican los requisitos para la efectiva presentación razonable de los estados financieros, al igual que los requerimientos para el efectivo cumplimiento de la nueva norma para las microempresas.

Además, se aclara que, en los casos en que se presente la necesidad de realizar transacciones o actividades no incluidas en las directrices del Decreto 2706 de 2012, las microempresas podrán remitirse a los criterios pertinentes que figuren en el Estándar para Pymes. |

|

4 |

Estado de situación financiera |

Se establece la información a revelar en el estado de situación financiera y cómo presentarla.

El estado de situación financiera revela los activos, pasivos y patrimonio de una microempresa en una fecha específica al final del período sobre el que se informa. |

|

5 |

Estado de resultados |

Se precisa la obligatoriedad de una microempresa de presentar el estado de resultados de sus operaciones del período y, adicionalmente, se establece la información que se debe presentar en dicho estado financiero, además de la forma como debe ser presentada. |

|

6 |

Inversiones |

Se definen las inversiones como aquellos instrumentos financieros sobre los que la microempresa tiene control de los beneficios, con el fin de obtener ingresos financieros. |

|

7 |

Cuentas por cobrar |

Se definen las cuentas por cobrar como los derechos contractuales para recibir dinero u otros activos financieros de terceros, a partir de actividades generadas directamente por la microempresa. |

|

8 |

Inventarios |

Se establecen los inventarios como activos mantenidos para la venta en el curso normal de las operaciones (inventario de producto terminado), activos en proceso de producción (inventario de producto en proceso), o activos en forma de materiales o suministros para ser consumidos en el proceso de producción o en la prestación de servicios (inventario de materias primas). |

|

9 |

Propiedades, planta y equipo |

Se define la propiedad, planta y equipo como activos tangibles que se mantienen para uso en la producción o en el suministro de bienes o servicios, para arrendarlos a terceros, con propósitos administrativos o con fines de valorización y que, adicionalmente, se esperan usar durante más de un período contable. |

|

10 |

Obligaciones financieras y cuentas por pagar | Se definen las obligaciones financieras y cuentas por pagar como pasivos financieros que se traducen en obligaciones contractuales para entregar dinero u otros activos financieros a terceros. |

|

11 |

Obligaciones laborales | Este capítulo comprende todos los tipos de contraprestaciones que las microempresas proporcionan a los trabajadores a cambio de sus servicios. |

|

12 |

Ingresos |

Se indican todas las bases necesarias para la contabilización de los ingresos procedentes de la venta de bienes, la prestación de servicios y/u otro tipo de ingresos. |

|

13 |

Arrendamientos |

Este capítulo deberá aplicarse a los acuerdos que transfieren el derecho de uso de activos, incluso en el caso de que el arrendador quede obligado a suministrar servicios de cierta importancia en relación con la operación y el mantenimiento de estos activos. |

|

14 |

Entes económicos en etapa de formalización | Se indican las obligaciones de las microempresas que cumplen con los requisitos establecidos en el artículo 499 del ET, o la norma que lo sustituya o modifique. |

|

15 |

Aplicación por primera vez de las Normas de Información Financiera –NIF– para microempresas | Se indican los lineamientos que deben asumir las microempresas que adopten por primera vez el marco técnico-normativo de información financiera para las microempresas, definido en el Decreto 2706 de 2012, independientemente de si el anterior marco contable estuvo basado en el Estándar Pleno, Estándar para Pymes o en otro marco de información financiera. |

9. Revelaciones exigidas

El marco normativo para microempresas exige las siguientes revelaciones por cada partida de los estados financieros:

| Partida | Información para revelar por cada partida |

| Inversiones |

|

| Cuentas por cobrar |

|

| Inventarios |

|

| Propiedades, planta y equipo |

|

| Obligaciones financieras y cuentas por pagar |

|

| Obligaciones laborales |

|

| Ingresos |

|

| Arrendamientos | Cuando la microempresa sea el arrendatario, debe revelar la siguiente información:

|

Todo esto y mucho más lo podrás encontrar en nuestra cartilla práctica Contabilidad para microempresas. ¿Qué esperas para consultarla en la zona web de publicaciones de Actualícese?

¿Te gustó este contenido?

Si tienes otras dudas, ¡déjalas en los comentarios, pronto te responderemos!

Si quieres profundizar en este tema, te recomendamos estos productos:

- [Seminario en linea] Preparación de estados financieros para pymes, con énfasis en la reexpresión de estados financieros

- [Seminario en línea] Estándares Internacionales para Pymes: desde el inicio hasta la fecha