Contraseña de firma electrónica: renovarla periódicamente asegura un mayor control sobre su uso

Muchas veces las contraseñas de los representantes legales con las cuales se inicia sesión en el portal de la Dian, o con la que se firman electrónicamente las declaraciones, son conocidas por personas como la secretaria o el contador; cuando estas ya no estén, lo correcto es cambiar las contraseñas.

Muchas veces las contraseñas de los representantes legales con las cuales se inicia sesión en el portal de la Dian, o con la que se firman electrónicamente las declaraciones, son conocidas por personas como la secretaria o el contador; cuando estas ya no estén, lo correcto es cambiar las contraseñas.

Las personas naturales que actúan como representantes legales de las personas jurídicas muchas veces permiten que personas diferentes (como sus secretarias o el contador de turno de la empresa) conozcan las contraseñas privadas requeridas para iniciar sesión en el portal de la Dian o para firmar electrónicamente las declaraciones y reportes tributarios (contraseña que no solo sirve para firmar las declaraciones y reportes de las empresas que representan sino también sus propias declaraciones y/o reportes).

Estas personas terminan delegando, con exceso de confianza, la utilización de dichas contraseñas y todo lo relacionado con estas por la supuesta razón de que no tendrán tiempo para firmar las declaraciones y/o presentar los reportes. Otros, incluso lo hacen porque piensan que no tienen la capacidad para entender cómo se operan los servicios informáticos de la Dian.

Ahora bien, y sin importar la razón por la cual se haya permitido que otras personas conozcan sus contraseñas, la responsabilidad ante terceros por aquellos actos en que figure su firma siempre recaerá sobre el titulary no sobre las otras personas que conocían y utilizaron sus contraseñas (ver el artículo 3 del Decreto 1791 de mayo de 2007 recopilado en el artículo 1.6.1.11.3 del DUT 1625 de octubre de 2016; también el artículo 3 de la Resolución 000070 de noviembre de 2016).

Así, por ejemplo, si una persona se disgusta con su secretaria y la despide, pero dicha secretaria, que conocía las contraseñas de la persona natural, decide hacerle (por venganza) un daño a su antiguo empleador, sería posible que dicha secretaria ingrese al portal de la Dian y efectúe la presentación de una declaración cualquiera a dicha persona natural poniéndola por ejemplo a responder por una declaración de IVA con saldo a pagar, la cual, en caso de no ser pagada oportunamente, le generaría la responsabilidad penal al respectivo contribuyente (ver artículo 402 del Código Penal modificado con el artículo 339 de la Ley 1819 de 2016).

¿Cómo cambiar la contraseña de inicio de sesión en el portal de la Dian y la contraseña del instrumento de firma electrónica?

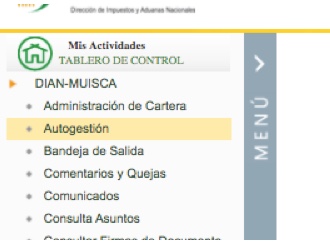

Cuando una persona natural desee cambiar su contraseña para inicio de sesión en el portal de la Dian (lo cual podrá hacer todas las veces que desee), deberá iniciar sesión con su clave actual y luego, en el menú de opciones, buscar la opción “Autogestión”

Luego, dentro de dicha opción, escoger la opción “cambio de contraseña”.

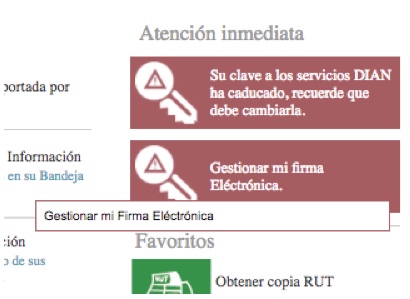

De otra parte, para efectuar el cambio de la contraseña con que se utiliza su instrumento de firma electrónica (la cual puede ser diferente de aquella que se utiliza para iniciar sesión en el portal de la Dian), el contribuyente debe efectuar el proceso de “Renovación del Instrumento de Firma Electrónica”, pues así lo indica el numeral 2.2 del artículo 4 de la Resolución 000070 de noviembre de 2016. Por tanto, para efectuar dicho proceso de renovación, el usuario deberá iniciar sesión en el portal de la Dian y luego acceder al ícono “Gestionar mi firma electrónica”.

Y posteriormente, utilizar la opción “Renovar Instrumento de firma electrónica”.