Contribuyente, ¿sabe a qué grupo pertenece para aplicar NIIF / NIF y en que norma apoyarse?

La nueva normatividad en materia de reconocimiento, medición, revelación y presentación de información financiera ha generado confusiones entre los obligados y quienes voluntariamente llevan contabilidad; en esta ocasión queremos ponerle al tanto de la normatividad vigente para cada uno de los tres grupos.

La nueva normatividad en materia de reconocimiento, medición, revelación y presentación de información financiera ha generado confusiones entre los obligados y quienes voluntariamente llevan contabilidad; en esta ocasión queremos ponerle al tanto de la normatividad vigente para cada uno de los tres grupos.

El proceso de convergencia a estándares internacionales de información financiera, ha avanzado bastante en Colombia; desde la semana pasada con el editorial Señor contribuyente, ¿sabe qué son las NIIF?, empezamos a tejer elementos básicos al respecto, para que los contribuyentes puedan ir dimensionando el asunto.

Ahora bien, en un segundo paso, conviene que cada contribuyente, ya sea como persona natural en sí misma o a título de una empresa, verifique a qué Grupo NIIF pertenece según los decretos 2784 y 2706 del 2012; decretos 3019, 3022 y 3024 del 2013, y 2129 del 2014, y para tal fin podrá suministrar algunos datos particulares en la Plantilla para clasificar una entidad en un grupo de aplicación de las NIIF en Colombia y así determinar el Grupo adecuado al cual corresponde.

En todo caso, las condiciones particulares de cada uno de los tres grupos de convergencia a NIIF, son las que se sintetizan en el siguiente cuadro:

|

Calendario de Aplicación de las NIIF / NIF en Colombia |

||

|

Grupo |

Descripción |

Condiciones |

|

1 |

Emisores de valores y entidades de interés público, quienes aplicarán NIIF Plenas

|

|

|

2 |

Empresas de tamaño grande y mediano que no sean emisores de valores, ni entidades de interés público, y sean preparadores de información financiera según la NIIF para pymes |

|

|

3 |

Pequeñas microempresas, a quienes se les autorizará la emisión de estados financieros y revelaciones abreviados |

|

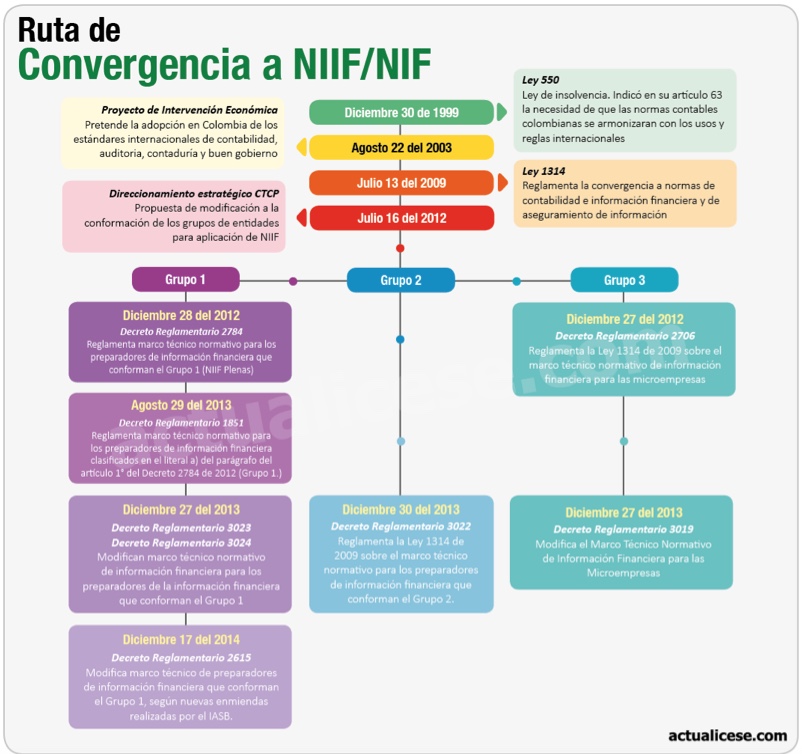

Una vez clasificado en alguno de los tres grupos que han sido diseñados para las empresas colombianas, debe tener claro qué normatividad le corresponde. El gráfico que se señala a continuación es una excelente guía para tal fin; para analizarlo debe tener en cuenta, que el eje central (4 normas iniciales) corresponden a las disposiciones que dieron vía a la convergencia a NIIF en Colombia; de ahí en adelante aparece la normatividad específica para cada uno de los tres grupos: