[Liquidador] Conversión de tasas de interés

Para atender los requerimientos exigidos de la NIC 39, la NIC 32 y la NIIF 7, entre otras normas; este liquidador le permitirá conocer el equivalente a la tasa ingresada por cada uno de los tipos de tasa nominal, periódica o efectiva, así como de los períodos de expresión de la tasa.

Para atender los requerimientos exigidos de la NIC 39, la NIC 32 y la NIIF 7, entre otras normas; este liquidador le permitirá conocer el equivalente a la tasa ingresada por cada uno de los tipos de tasa nominal, periódica o efectiva, así como de los períodos de expresión de la tasa.

La conversión y equivalencia de tasas de interés resulta un tema especialmente relevante y de conocimiento base en materia financiera. Es así que al existir la necesidad de realizar conversión en los distintos tipos de tasas o de las equivalencias frente a distintos periodos, necesariamente se tendrá que hacer uso de la matemática financiera.

El interés entendido como el coste o el rendimiento del capital y a su vez la “tasa” como su expresión en términos porcentuales, permite arribar a conocer lo que también puede denominarse como el precio del dinero en el tiempo. En consecuencia, resulta absolutamente necesario conocer en las condiciones de un mercado libre el costo o el rendimiento del dinero a partir de las tasas de interés, siendo uno de los principales elementos a considerar en cualquier operación financiera ya sea en perspectiva de inversión o de financiamiento.

Al respecto, en un escenario preponderante por las decisiones de índole financiero y hoy por hoy en Colombia conforme al proceso de convergencia hacia Estándares Internacionales de contabilidad, resulta aún más necesario el acercamiento a las expresiones y manejo de tasas de interés. Al respecto cabe recordar, por ejemplo, que bajo NIC 39 tocante del reconocimiento y medición en materia contable de instrumentos financieros, señala al método del tipo de interés efectivo como aquel que debe observarse bajo el modelo del costo amortizado. Lo que a su vez apoya las disposiciones para la presentación de información sobre los instrumentos financieros conforme a lo establecido en la NIC 32 y las disposiciones relativas a la información a revelar respecto de estas consideradas en la NIIF 7.

Sin embargo, deberá recordarse que las tasas de interés no encuentran solamente su aplicación en materia de reconocimiento contable, sino en una visión un poco más amplia con base en su esencia financiera misma. Por ello su aplicación está presente tanto en las finanzas personales, corporativas y públicas, como en otras tantas materias que encuentran su apoyo en ellas, tales como la contabilidad, la economía, la tributación, etc.

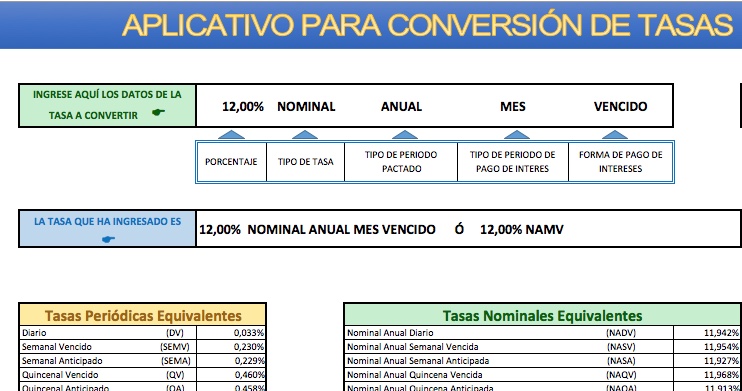

Por la relevancia puesta de presente, pasando por su aplicación desde las finanzas personales donde a cualquier persona le resulta en algún momento necesario comparar el valor de tasas de interés o distintos tipos de periodos remuneratorios o de pago, hasta pensar que en materia contable se permita realizar un adecuado reconocimiento y medición de un contrato financiero, se comparte un aplicativo, haciendo uso de Excel avanzado para apoyar la conversión de tasas de interés para conocer cualquier tipo de tasa en su equivalente de otro tipo de tasa o periodo según resulte necesario.

Este liquidador brindará el detalle y guía para su diligenciamiento en cada casilla, con base en lo cual se podrán ir diligenciando y seleccionando los datos necesarios según sea el caso.

CP. Edicson Alejandro Ortiz Dicelis

Docente tributario y financiero