Costos y gastos deducibles en la declaración de renta para trabajadores independientes

Los trabajadores independientes que se vean obligados a utilizar la cédula de rentas de trabajo podrán restar en su declaración de renta del año gravable 2018 los valores por costos y gastos en que hayan incurrido en el desarrollo de su actividad económica, de acuerdo con la Sentencia C-120 de 2018.

Los trabajadores independientes que se vean obligados a utilizar la cédula de rentas de trabajo podrán restar en su declaración de renta del año gravable 2018 los valores por costos y gastos en que hayan incurrido en el desarrollo de su actividad económica, de acuerdo con la Sentencia C-120 de 2018.

A continuación, daremos respuesta a la siguiente pregunta: ¿Las personas naturales que perciban ingresos laborales podrán deducir los costos y gastos en su declaración de renta año gravable 2018?

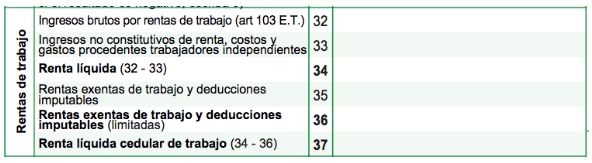

De acuerdo con la Sentencia C-120 de noviembre 14 de 2018, los trabajadores independientes que no hayan contratado a dos o más trabajadores o contratistas asociados a su actividad por un término igual o superior a 90 días, y que deban usar la cédula de rentas de trabajo dentro de su declaración de renta correspondiente al período gravable 2018 (por no cumplir con los requisitos señalados en el numeral 3 del artículo 1.2.1.20.3 del Decreto 1625 de 2016), podrán restar en su formulario 210 los valores por costos y gastos en que hayan incurrido durante el año (por ejemplo, los pagos a una sola personas que haya tenido contratada, los gastos de oficina, etc.).

Lo anterior se verá reflejado en el renglón 33 del formulario en mención, en el cual la Dian, para dar cumplimiento a lo señalado en la sentencia, determinó que deberán reportarse tanto los valores por ingresos no gravados como aquellos por costos y gastos. Cabe señalar que los costos y gastos de los independientes no se someterán a ningún límite, debido a que el artículo 87 del Estatuto Tributario –ET–, que imponía limitaciones especiales a los mismos, fue derogado mediante el artículo 376 de la Ley 1819 de 2016.

Debido a lo anteriormente descrito, en la zona de usuarios registrados, alojada en la plataforma Muisca de la Dian, se está originando un grave problema, dado que en el formulario 210 virtual no se permite registrar en el renglón 33 un valor por costos y gastos que sea superior al valor del ingreso bruto que figure en el renglón 32. Por lo tanto, se requiere que la Dian corrija tal inconveniente, pues dicha partida permitiría formar una pérdida que sería compensable en los ejercicios siguientes. Para ampliar esta información puede consultar nuestro editorial titulado Formulario virtual 210 del año gravable 2018 genera problema en la cédula de rentas de trabajo.