Dictamen con opinión refechada, reemitida y opinión con levantamiento de salvedades

De acuerdo con las especificaciones del CTCP, se identifican casos especiales en el dictamen del revisor fiscal como el dictamen con opinión refechada, el dictamen con opinión reemitida y la opinión con levantamiento de salvedades.

A continuación, te contamos en qué consiste cada uno.

De acuerdo con las especificaciones del CTCP, se identifican casos especiales en el dictamen del revisor fiscal como el dictamen con opinión refechada, el dictamen con opinión reemitida y la opinión con levantamiento de salvedades.

A continuación, te contamos en qué consiste cada uno.

El dictamen del revisor fiscal contiene un conjunto de aseveraciones en torno al trabajo del revisor fiscal y a las conclusiones alcanzadas con el objetivo de generar confianza en los inversionistas, el Estado y la sociedad en general. El revisor fiscal adjunta su firma para dictaminar los estados financieros junto con la expresión “ver la opinión adjunta”.

La opinión corresponde al dictamen que el profesional debe emitir después de haber aplicado su examen sobre la información financiera de la entidad.

Existen casos especiales con relación al dictamen que debe emitir el revisor fiscal; de acuerdo con las especificaciones de la Orientación Técnica 17 del Consejo Técnico de la Contaduría Pública –organismo de normalización técnica en Colombia– se identifican:

Dictamen con opinión refechada

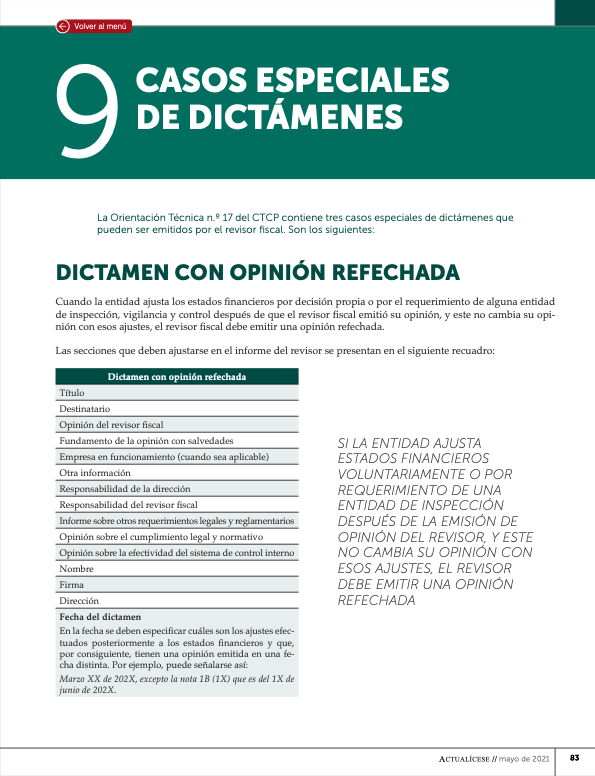

Cuando la entidad ajusta los estados financieros por decisión propia o por el requerimiento de alguna entidad de inspección, vigilancia y control después de que el revisor fiscal emitió su opinión, y este no cambia su opinión con esos ajustes, el revisor fiscal debe emitir una opinión refechada.

Dictamen con opinión reemitida

Cuando el revisor fiscal emite una opinión sobre los estados financieros y, posteriormente, la entidad decide ajustarlos de forma tal que la opinión del revisor cambia como consecuencia de dichos ajustes, es necesaria una opinión reemitida.

Opinión con levantamiento de salvedades

Se presenta esta situación cuando se emitieron salvedades en el dictamen del período anterior al que el auditor esta auditando y fueron corregidas en los estados financieros; el revisor fiscal debe especificar esta situación en el dictamen.

Conoce los ajustes a las secciones que debe realizar el revisor en casos especiales y más detalles sobre la preparación de informes de revisoría fiscal en nuestra Cartilla Práctica Ejercicio de la revisoría fiscal, responsabilidades, papeles de trabajo y dictámenes.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder a