[Guía] Simulación del Sistema de Registro de Diferencias

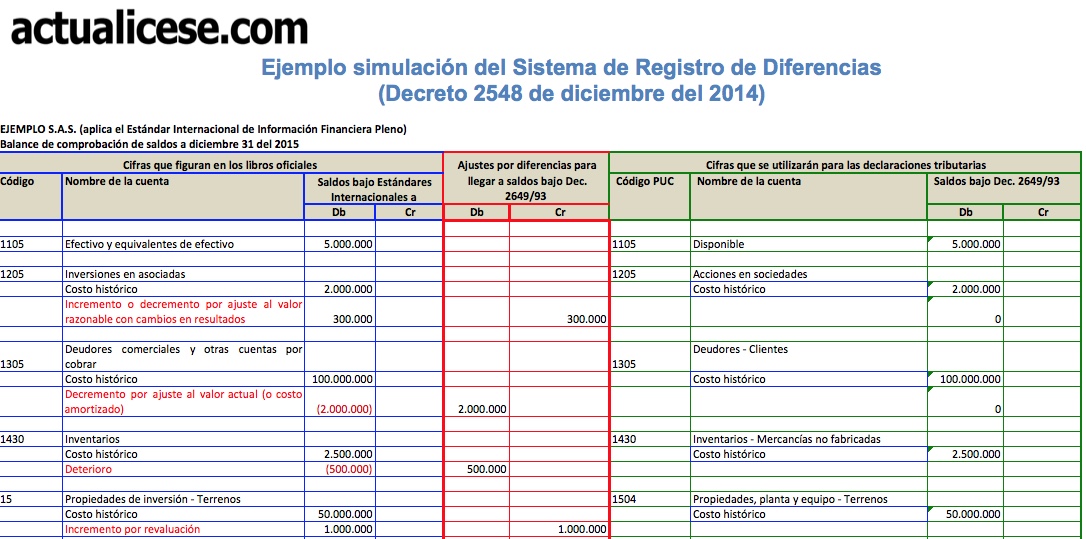

Dado que aun cuando las empresas colombianas ya se encuentran en la implementación plena de Estándares Internacionales de Información Financiera, para efectos fiscales deben seguir partiendo de las cifras contables determinadas conforme a la norma local; por tal motivo, mediante el Decreto 2548 del 2015 se les solicitó llevar un sistema de registro de diferencias o un libro tributario. En este formato se presenta un ejemplo de dicho sistema de registro de diferencias.

Dado que aun cuando las empresas colombianas ya se encuentran en la implementación plena de Estándares Internacionales de Información Financiera, para efectos fiscales deben seguir partiendo de las cifras contables determinadas conforme a la norma local; por tal motivo, mediante el Decreto 2548 del 2015 se les solicitó llevar un sistema de registro de diferencias o un libro tributario. En este formato se presenta un ejemplo de dicho sistema de registro de diferencias.