Empresa Unipersonal, aspectos importantes en su definición

La empresa unipersonal permite que una persona, ya sea natural o jurídica, destine parte de sus activos para realizar actividades de carácter mercantil. De no cumplirse con los requisitos para su conformación, las cámaras de comercio se abstendrán de efectuar cualquier tipo de inscripción.

¿Qué es una empresa unipersonal?

Es la figura jurídica mediante la cual una persona natural o jurídica, que reúna las cualidades requeridas para ejercer el comercio, puede destinar parte de sus activos para la realización de una o varias actividades de carácter mercantil. Una vez inscrita en el registro mercantil, puede decirse que se forma como una persona jurídica (Ley 222 de 1995, artículo 71).

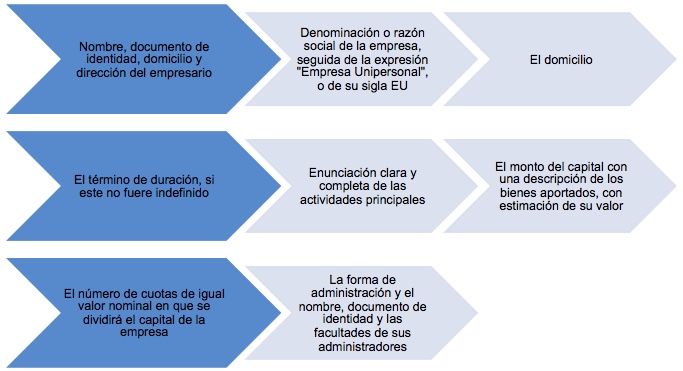

¿Cuáles son los requisitos de formación de una empresa unipersonal?

Fuente: elaboración propia a partir del artículo 72 de la Ley 222 de 1995.

Es importante resaltar que las cámaras de comercio se abstendrán de inscribir el documento mediante el cual se constituya la empresa unipersonal, cuando se omita alguno de los requisitos previstos en el artículo 72 de la Ley 222 de 1995.

¿En qué casos se puede disolver la empresa unipersonal?

La Ley 222 de 1995, en el artículo 79, señala los siguientes casos:

1. Por voluntad del titular de la empresa.

2. Por vencimiento del término previsto, si lo hubiere, a menos que fuere prorrogado mediante documento inscrito en el registro mercantil antes de su expiración.

3. Por muerte del constituyente cuando así se haya estipulado expresamente en el acto de constitución de la empresa unipersonal o en sus reformas.

4. Por imposibilidad de desarrollar las actividades previstas.

5. Por orden de autoridad competente.

6. Por pérdidas que reduzcan el patrimonio de la empresa en más del cincuenta por ciento.

7. Por la iniciación del trámite de liquidación obligatoria.

¿A qué entidad acudir para matricular la empresa?

La solicitud de matrícula debe presentarse en la cámara de comercio con jurisdicción en el lugar donde la empresa va a tener su domicilio principal (Ministerio de Comercio, Industria y Turismo).

¿Cuándo debe renovarse la matricula?

En virtud del artículo 33 del Código de Comercio, la matrícula mercantil debe renovarse anualmente, dentro de los tres primeros meses de cada año.

¿Cuál es la responsabilidad de los administradores?

El artículo 73 de la Ley 222 de 1995 señala que la responsabilidad de los administradores será la prevista en el régimen general de sociedades, lo cual significa que estos responderán solidaria e ilimitadamente.