Exclusión opcional del IVA para hoteles hasta diciembre 31 de 2020 fue reglamentada por la Dian

La Dian expidió la Resolución 000109 de diciembre 3 de 2020 para cumplir lo dispuesto en la Sentencia C-325 de 2020 que declaró exequible, de forma condicional, el artículo 4 del Decreto Legislativo 789 del mismo año.

La medida aplicará en las declaraciones del IVA del quinto y sexto bimestre de 2020.

La Dian expidió la Resolución 000109 de diciembre 3 de 2020 para cumplir lo dispuesto en la Sentencia C-325 de 2020 que declaró exequible, de forma condicional, el artículo 4 del Decreto Legislativo 789 del mismo año.

La medida aplicará en las declaraciones del IVA del quinto y sexto bimestre de 2020.

El pasado 3 de diciembre, la Dian expidió, de forma bastante tardía, su Resolución 000109, por medio de la cual se da cumplimiento a lo dispuesto por la Corte Constitucional en su Sentencia C-325 de agosto 19 de 2020, la cual declaró exequible, de forma condicionada, la norma del artículo 4 del Decreto Legislativo 789 de junio 4 del mismo año, relacionada con la exclusión transitoria del IVA hasta el 31 de diciembre de 2020 en el servicio hotelero.

En efecto, y tal como lo destacamos en editoriales anteriores, la Corte había dispuesto lo siguiente en su sentencia:

“Tercero. Declarar EXEQUIBLE el artículo 4 del Decreto Legislativo 789 de 2020 bajo el entendido para los prestadores de los servicios de hotelería y turismo es optativo acogerse al beneficio de exclusión del IVA.

Cuarto. EXHORTAR al Gobierno Nacional, que en el término máximo de 30 días contado a partir de esta sentencia, expida la reglamentación para permitir que los prestadores de los servicios de hotelería y turismo puedan optar por acogerse a la medida de exclusión del IVA dispuesta en el artículo 4 del Decreto 789 de 2020”.

En la sentencia, la Corte destacó que, si el servicio de hospedaje dejaba de ser gravado con IVA del 19 % y empezaba a cobrarse como excluido, el prestador del servicio que operaba como responsable del IVA no podría seguir tomando como descontable el valor del IVA de sus costos y gastos, lo cual implicaba que debía tratarlos como mayor valor de estos. Y para recuperar ese mayor costo o gasto, el prestador del servicio se vería obligado a aumentar el precio de venta final de sus servicios, lo que podría alejar a sus clientes y agravar su actual crisis económica.

Por tanto, como no se mencionó que la Sentencia C-325 de agosto 19 de 2020 tuviera efectos retroactivos, se entendió que la exclusión del IVA para el servicio hotelero que se fijó en el artículo 4 del Decreto Ley 789 de junio 4 de 2020 se debió aplicar de forma obligatoria entre junio 4 y agosto 19 de 2020, pero que a partir de agosto 19 de 2020 y hasta diciembre 31 de 2020 se aplicaría de forma optativa, lo cual implicaba que el Gobierno tendría que emitir una reglamentación especial al respecto.

La reglamentación tardía que expidió la Dian

A raíz de lo anterior, la única reglamentación del Gobierno quedó contenida en el artículo 1 de la Resolución 000109 de diciembre 3 de 2020 (que se hizo visible en su portal solo el día 16 de diciembre de 2020), en el que se lee lo siguiente:

“Artículo 1: Los prestadores de los servicios de hotelería y turismo que opten por acogerse a la medida de exclusión del impuesto sobre las ventas -IVA dispuesta en el artículo 4 del Decreto Legislativo 789 de 2020 deberán:

– Una vez y antes de iniciar el diligenciamiento del formulario 300 “Declaración de Impuesto sobre las Ventas -IVA” del quinto y sexto bimestres del año 2020, informar si acepta o no, acogerse a la medida de exclusión del impuesto sobre las ventas -IVA dispuesta en el artículo 4 del Decreto Legislativo 789 de 2020 a través de un cuadro de diálogo, dispuesto para tal fin.

En el evento que los prestadores de servicios de hotelería y turismo no informen lo dispuesto anteriormente a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN en el plazo antes estipulado, se entenderá que no se acogieron al beneficio de la exclusión del impuesto sobre las ventas -IVA”.

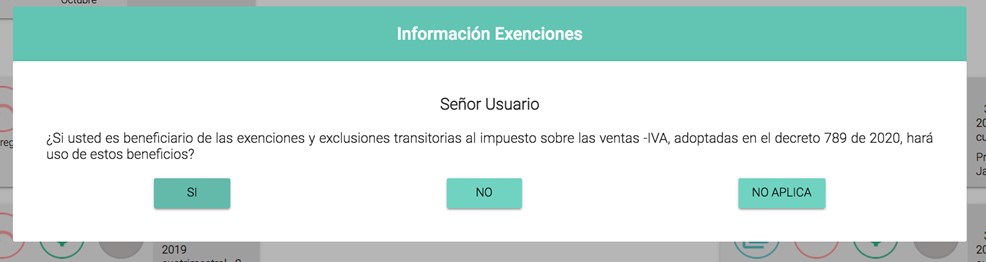

Por tanto, [pq]lo único que deberán hacer aquellos responsables de IVA del servicio hotelero que aplicaron de forma voluntaria, entre agosto 19 y diciembre 31 de 2020, la exclusión del IVA será informarlo en una casilla especial[/pq] que se les desplegará en la plataforma Muisca al momento de elaborar el formulario 300 de los bimestres septiembre-octubre de 2020 y noviembre-diciembre de 2020. Dicha casilla se ve así:

Además, aunque la resolución no lo diga expresamente, esa misma casilla también tendrá que estar disponible para aquellos que declaren cuatrimestralmente (período septiembre-diciembre de 2020) y para aquellos que pertenezcan al régimen simple y cuya declaración de IVA de 2020 se elaborará, únicamente, con periodicidad anual.