Firmeza de la declaración de renta del año gravable 2020

La firmeza es la condición jurídica que adquiere una declaración tributaria después de haber transcurrido el plazo para que la Dian expida la notificación de requerimiento especial.

La declaración del impuesto de renta tendrá un período de firmeza especial que será de tres a cinco años.

La firmeza es la condición jurídica que adquiere una declaración tributaria después de haber transcurrido el plazo para que la Dian expida la notificación de requerimiento especial.

La declaración del impuesto de renta tendrá un período de firmeza especial que será de tres a cinco años.

Respecto a la firmeza de las declaraciones tributarias, las versiones vigentes del artículo 714 del Estatuto Tributario –ET– y del artículo 117 de la Ley 2010 de 2019 establecen que la declaración del impuesto de renta tendrá un período de firmeza especial que será de tres (3) a cinco (5) años.

Respecto a la firmeza de las declaraciones tributarias, las versiones vigentes del artículo 714 del Estatuto Tributario –ET– y del artículo 117 de la Ley 2010 de 2019 establecen que la declaración del impuesto de renta tendrá un período de firmeza especial que será de tres (3) a cinco (5) años.

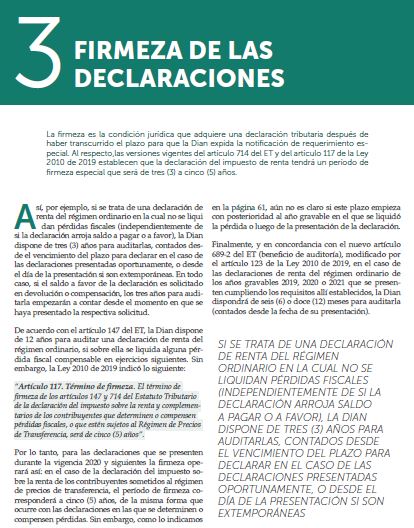

Así, por ejemplo, si se trata de una declaración de renta del régimen ordinario en la cual no se liquidan pérdidas fiscales (independientemente de si la declaración arroja saldo a pagar o a favor), la Dian dispone de 3 años para auditarlas, contados desde el vencimiento del plazo para declarar en el caso de las declaraciones presentadas oportunamente, o desde el día de la presentación si son extemporáneas. En todo caso, si el saldo a favor de la declaración es solicitado en devolución o compensación, los tres años para auditarla empezarán a contar desde el momento en que se haya presentado la respectiva solicitud.

Por su parte, para las declaraciones que se presenten durante la vigencia 2020 y siguientes, la firmeza operará así: en el caso de la declaración del impuesto sobre la renta de los contribuyentes sometidos al régimen de precios de transferencia, el período de firmeza corresponderá a 5 años, de la misma forma que ocurre con las declaraciones en las que se determinen o compensen pérdidas. Sin embargo, aún no es claro si este plazo empieza con posterioridad al año gravable en el que se liquidó la pérdida o luego de la presentación de la declaración.

Oportunidad para corregir una declaración

Teniendo en cuenta que el plazo para corregir una declaración tributaria es de 3 años, contados a partir del plazo para declarar, si un contribuyente, por ejemplo, presentó su declaración de renta del año gravable 2020 el 13 de abril de 2021 (día en el que se vence el plazo para declarar), tendrá oportunidad de corregir dicha declaración hasta abril 13 de 2024.

Recordemos que la versión anterior del artículo 588 del ET señalaba que el plazo para corregir las declaraciones era de 2 años a partir del vencimiento del plazo para declarar; por tal motivo, si el contribuyente planea corregir una declaración de renta correspondiente al año gravable 2017, presentada en 2018, debe tener en cuenta que la oportunidad para realizar la corrección fue hasta 2020.

Lo anterior, dado que la Ley 2010 de 2019, que modificó al artículo 588 y amplió el plazo para realizar las correcciones, solo entró a regir a partir del 27 de diciembre de 2019; por tanto, a las declaraciones presentadas antes de su entrada en vigor no les aplican sus disposiciones (ver Concepto Dian 2616 de 2020).

Por otra parte, es importante resaltar que, si se trata de correcciones mediante las cuales se pretenda disminuir el valor a pagar o aumentar el saldo a favor, atendiendo las indicaciones del artículo 589 del ET (no modificado por la Ley 2010 de 2019), el contribuyente dispone de 1 año a partir del vencimiento del plazo para declarar.

Además, cuando las declaraciones de renta del régimen ordinario de los años gravables 2019 o 2020 queden amparadas con el beneficio de auditoría del artículo 689-2 del ET, el contribuyente tampoco podrá modificarlas después de haber transcurrido 6 o 12 meses desde su presentación, pues, si la declaración queda en firme para la Dian, también para el contribuyente, de manera tal que no se admitirán correcciones a la misma.

Si deseas conocer más detalles sobre los aspectos relacionados con la declaración de renta de las personas jurídicas correspondiente al año gravable 2020, puedes consultar nuestra Cartilla Práctica Declaración de renta de personas jurídicas, año gravable 2020.

Adicionalmente, tendrás acceso a muchos más aspectos a tener en cuenta para la elaboración de esta declaración, lo que te permitirá despejar todas las dudas que surjan sobre este importante tema.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a https://actualicese.com/publicaciones/.