[ORO] Formato 1003: reportes de retenciones que le practicaron a la persona o entidad informante durante el 2015

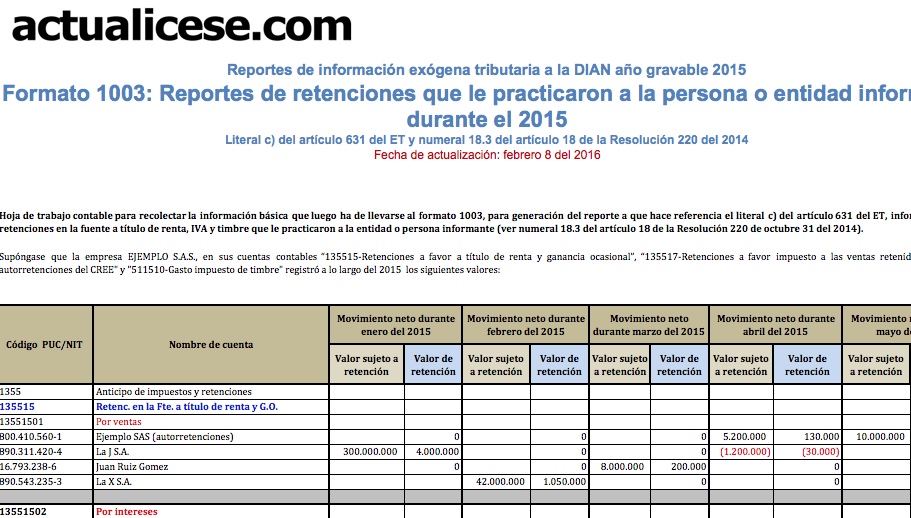

En el Formato 1003 se debe presentar un reporte de corte anual con los datos de la totalidad de las retenciones en la fuente a título de renta, IVA y timbre, que los terceros le hayan practicado durante el 2015 a la entidad o persona informante. No se deben incluir en este reporte las “autorretenciones” (ni a título de renta, ni a título del CREE), pues estas solo se reportan en el desarrollo de los literales “b” y “e”, formato 1001, pagos y retenciones.

En el formato 1003 se debe presentar un reporte de corte anual con los datos de la totalidad de las retenciones en la fuente a título de renta, IVA y timbre, que los terceros le hayan practicado durante el 2015 a la entidad o persona informante. No se deben incluir en este reporte las “autorretenciones” (ni a título de renta, ni a título del CREE), pues estas solo se reportan en el desarrollo de los literales “b” y “e”, formato 1001, pagos y retenciones.