[ORO] Formato 1647: reportes de ingresos recibidos (facturados) para terceros durante el 2015

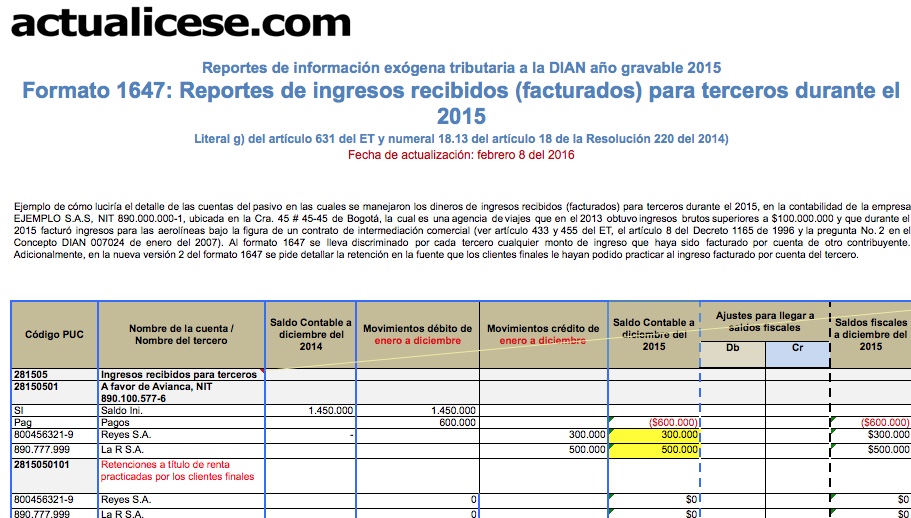

En el formato 1647 los reportantes deben informar los ingresos recibidos para terceros durante el 2015 que efectivamente hayan factura. Por el año gravable 2015, este formato se exige a todas las personas naturales y asimiladas, y a las jurídicas y asimiladas, que durante dicho año hayan practicado algún tipo de retención en la fuente (ya sea a título de renta, de IVA, de timbre, o de autorretención del CREE), pero siempre y cuando hayan facturado durante el 2015 ingresos para terceros sin importar cuanto haya sido el monto al final del año 2015 de sus ingresos propios más los ingresos facturados para terceros.

En el formato 1647 los reportantes deben informar los ingresos recibidos para terceros durante el 2015 que efectivamente hayan facturado. Por el año gravable 2015 este formato se exige a todas las personas naturales y asimiladas, y a las jurídicas y asimiladas, que durante dicho año hayan practicado algún tipo de retención en la fuente (ya sea a título de renta, IVA, timbre o autorretención del CREE), pero siempre y cuando hayan facturado durante el 2015 ingresos para terceros, sin importar cuanto haya sido el monto al final del 2015 de sus ingresos propios más los ingresos facturados para terceros.