[Liquidador] Formulario 220 certificado por rentas de trabajo del año gravable 2017: ejemplo de asalariados

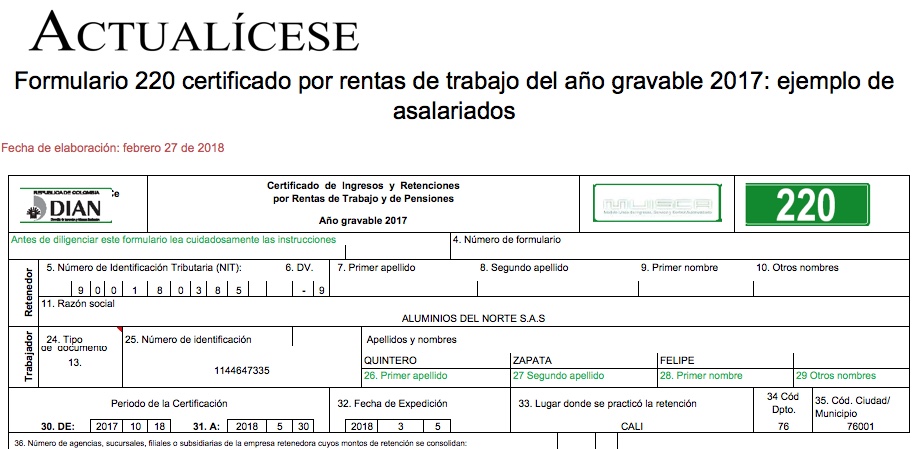

El formulario 220, para certificar rentas de trabajo del año gravable 2017, fue prescrito con el artículo 3 de la Resolución 000002 de 2018. En esta herramienta puede visualizar cómo este quedaría diligenciado, si se tienen en cuenta los datos suministrados a modo de ejemplo para cinco asalariados.

El formulario 220, para certificar rentas de trabajo del año gravable 2017, fue prescrito con el artículo 3 de la Resolución 000002 de 2018. En esta herramienta puede visualizar cómo este quedaría diligenciado, si se tienen en cuenta los datos suministrados a modo de ejemplo para cinco asalariados.

Esta herramienta será de utilidad, sobre todo en empresas pequeñas que no tienen software contable o cuentan con uno sencillo, para automatizar el diligenciamiento del formulario 220, a partir de una matriz de datos que se alimentará de la contabilidad de la organización.

En el caso expuesto se han utilizado las cuentas contables más comunes en las organizaciones. Sin embargo, al diligenciarlo, deberán tenerse en cuenta variables como pagos especiales que realice la empresa y que, de acuerdo con la ley laboral, puedan llegar a considerarse como salario. Cabe recordar que, cuando un trabajador realice aportes obligatorios y voluntarios a pensiones, deberá poder determinarse con claridad el valor correspondiente a cada tipo de aporte; este último punto requeriría una buena organización contable, o en su lugar, la revisión individualizada de cada recibo de pago.

Material relacionado:

- [Análisis] Formularios 220 para 2017 y 350 para 2018 fueron publicados de nuevo en el diario oficial