Formulario virtual 420 del impuesto al patrimonio 2021 no hace cálculos correctos

La plataforma Muisca de la Dian está permitiendo diligenciar el formulario 420 del año 2021 sin llevar a cabo todos los complejos cálculos del parágrafo 2 del artículo 295-2 del ET, que implican que primero se haya presentado la declaración del año 2020 y se tome en cuenta la inflación de dicho año.

La plataforma Muisca de la Dian está permitiendo diligenciar el formulario 420 del año 2021 sin llevar a cabo todos los complejos cálculos del parágrafo 2 del artículo 295-2 del ET, que implican que primero se haya presentado la declaración del año 2020 y se tome en cuenta la inflación de dicho año.

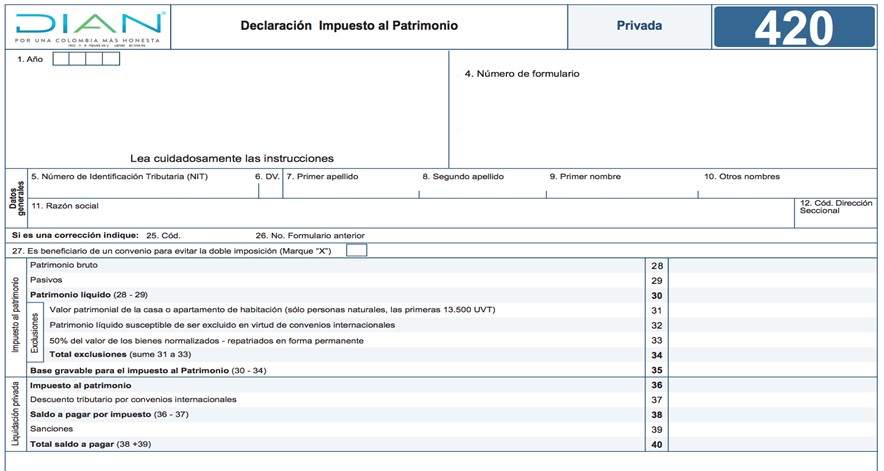

Una situación muy delicada se está presentando por estos días al momento de diligenciar virtualmente en la plataforma Muisca de la Dian el formulario 420 para la declaración del impuesto al patrimonio del año 2021 (ver artículos 292-2 al 298-8 del ET, luego de ser modificados con los artículos 43 al 49 de la Ley 2010 de 2019).

Sucede que los contribuyentes mencionados en el artículo 292-2 del Estatuto Tributario –ET– que tuvieron la obligación de presentar la declaración del año 2020 (por haber poseído en enero 1 de 2020 un patrimonio líquido igual o superior a $5.000.000.000) son los únicos que también deberán presentar la declaración del año 2021, pero lo deberán hacer utilizando el mismo formulario 420 que se utilizó para las declaraciones del año 2020 (ver Resolución 000074 de julio de 2020; véase también nuestra herramienta en Excel Modelo para proyección del impuesto al patrimonio año 2020 y 2021.

A la hora de elaborar la declaración del año 2021, sin embargo, se deberá informar el nuevo patrimonio líquido que se posea a enero 1 de 2021, al cual se le podrán restar algunos activos expresamente mencionados en el artículo 295-2 del ET, pero vigilando que la base gravable final del año 2021 (renglón 35) cumpla con todas las complicadas reglas del parágrafo 2 del artículo 295-2 del ET.

El parágrafo 2 del mencionado artículo exige hacer primero comparaciones con lo que haya sido la base gravable final del año 2020, y tomar en cuenta, además, la inflación del año 2020 (1,61 %), de forma que la base gravable final del año 2021, en comparación con la del año 2020, no crezca o no disminuya en más del 25 % de la inflación del año 2020 (véanse ejemplos de tales cálculos en nuestro editorial de febrero 3 de 2021: Inflación 2020 y control a la base gravable final del impuesto al patrimonio año 2021.

Lo anterior significa que el valor del renglón 35 del formulario 420 para el año 2021 no se puede obtener por aritmética simple, sino que se obtendrá de forma especial luego de que la propia plataforma Muisca efectúe todos los cálculos del caso. Sin embargo, y como se demuestra con capturas de pantalla, a la hora de diligenciar el formulario 420 del año 2021 el Muisca no está haciendo ninguno de los cálculos.

Los controles que no está haciendo el Muisca

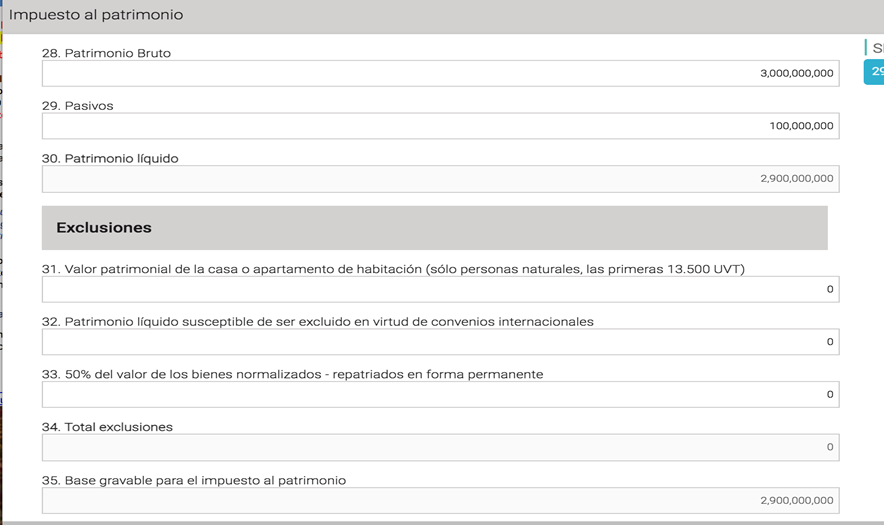

Supóngase que un declarante había liquidado primero en el renglón 35 de su formulario 420 del año 2020 un valor de $4.000.000.000, pero luego, al momento de elaborar el formulario 420 del año 2021, le informa al Muisca que el valor inicial del patrimonio líquido gravable que llegaría hasta el renglón 35 sería de $2.900.000.000.

En ese tipo de casos el Muisca tendría que hacer los cálculos necesarios para establecer que el valor del renglón 35 del formulario 420 del año 2021 no se puede obtener con aritmética simple y que, en realidad, deberá quedar diligenciado de forma especial con el valor que se obtenga al tomar el valor del patrimonio líquido gravable del año 2020 ($4.000.000.000) y disminuirlo hasta con el 25 % de la inflación del año 2020. Eso daría lo siguiente: $4.000.000.000 x [100 % – (25 % x 1,61 %)] = $4.000.000.000 x 99,59 % = $3.983.600.000.

Lo que pudimos comprobar es que el Muisca deja diligenciar el formulario 420 del año 2021 sin verificar ni siquiera que el contribuyente sí haya presentado primero la declaración del año 2020. Además, al momento de llegar al renglón 35, el Muisca solo hace cálculos aritméticos simples y no realiza todos los cálculos complejos que antes ilustramos, lo cual provoca que el valor final del renglón 35 (el cual no se deja modificar manualmente) sea totalmente equivocado (ver capturas de pantalla).

Por todo lo anterior es urgente que la Dian corrija su plataforma Muisca (y que lo haga antes de los vencimientos que transcurrirán entre el 10 y el 24 de mayo de 2021; ver artículo 1.6.1.13.2.53 del DUT 1625 de 2016, luego de ser sustituido con el Decreto 1680 de diciembre de 2020), pues de lo contrario algunos contribuyentes terminarían “tumbados” con el cálculo final del impuesto del año 2021, mientras otros terminarían “tumbando a la Dian” (como fue el caso del ejemplo).

En resumen, es necesario que la Dian aplique todos los mismos controles virtuales que en el pasado sí se llevaron a cabo cuando se estuvieron presentando en el formulario 440, entre los años 2015 y 2018, las antiguas declaraciones del impuesto a la riqueza creado con la Ley 1739 de 2014.

Material relacionado:

- [Análisis] Inflación 2020 y control a la base gravable final del impuesto al patrimonio año 2021

- [Análisis] Modelo básico para proyectar el impuesto al patrimonio años 2020 y 2021