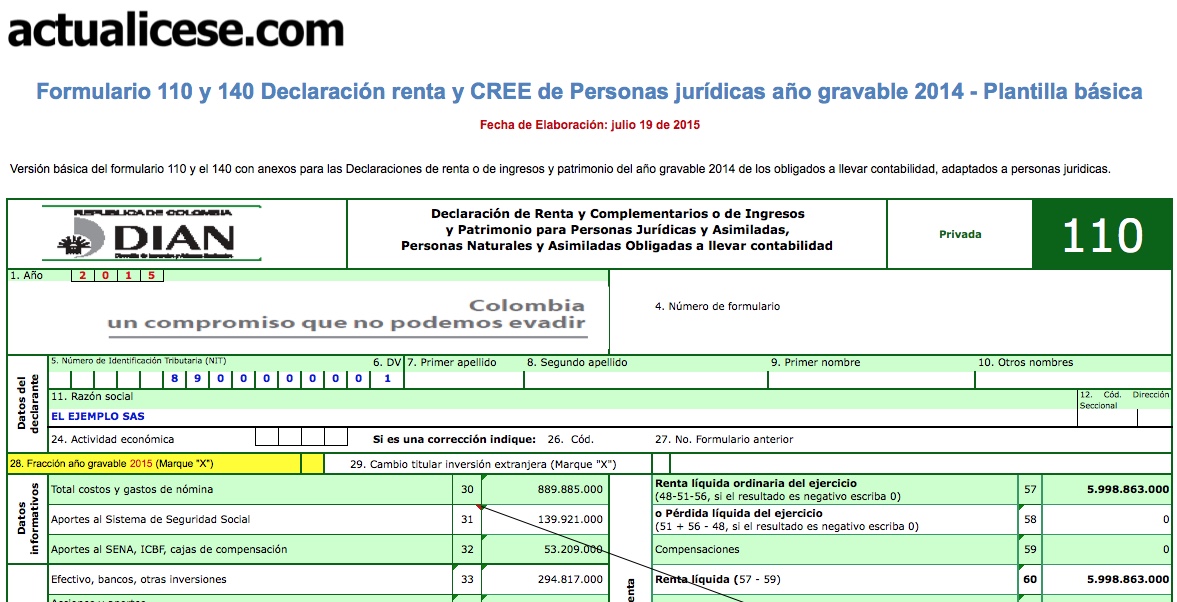

[ORO] Formularios 110 y 140 declaración Renta y CREE personas jurídicas fracción año gravable 2015 – versión básica

En razón a que la DIAN definió en su Resolución 073 de julio 7 del 2015 la estructura para el formulario 140 que se usará en las declaraciones del CREE por fracción de año gravable 2015, en esta plantilla se podrá acceder al formulario 110 y 140 que se utilizarían para presentar las declaraciones por fracción de año gravable 2015 y en las cuales se tendrían que dar aplicación a varios de los cambios establecidos con la Ley 1739 del 2014 (entre ellos el más importante el de la obligación de liquidar la «Sobretasa al CREE» si la base gravable del CREE supera $800.000.000; ver artículos 21 a 24 de de la Ley 1739 del 2014). Adviértase que si una persona jurídica sujeta al CREE se liquida durante el año 2015, en ese caso no debe liquidar «anticipo al impuesto de renta del año 2016» ni tampoco «anticipo a la sobretasa al CREE del año gravable 2016» (ver concepto 12200 mayo 13 de 1987).

En razón a que la DIAN definió en su Resolución 073 de julio 7 del 2015 la estructura para el formulario 140 que se usará en las declaraciones del CREE por fracción de año gravable 2015, en esta plantilla se podrá acceder al formulario 110 y 140 que se utilizarían para presentar las declaraciones por fracción de año gravable 2015 y en las cuales se tendrían que dar aplicación a varios de los cambios establecidos con la Ley 1739 del 2014 (entre ellos el más importante el de la obligación de liquidar la «Sobretasa al CREE» si la base gravable del CREE supera $800.000.000; ver artículos 21 a 24 de de la Ley 1739 del 2014). Adviértase que si una persona jurídica sujeta al CREE se liquida durante el año 2015, en ese caso no debe liquidar «anticipo al impuesto de renta del año 2016» ni tampoco «anticipo a la sobretasa al CREE del año gravable 2016» (ver concepto 12200 mayo 13 de 1987).

Las personas jurídicas y asimiladas que se liquiden durante el año gravable 2015 deben presentar su declaración de renta o de ingresos y patrimonio por fracción de año gravable 2015 en el formulario 110 definido por la DIAN en la Resolución 263 de diciembre 29 del 2014. Además, si son responsables del CREE, entonces también tendrán que presentar su declaración del CREE por fracción de año gravable 2015, pero utilizando el nuevo formulario 140, definido por la DIAN en la Resolución 0073 de julio 7 del 2015, pues en dicho formulario se incluyeron los nuevos renglones para liquidar la sobretasa al CREE (establecida con la Ley 1739 del 2014) al igual que para restar el anticipo a la sobretasa al CREE que se haya liquidado en el formulario 140 del año gravable 2014. En todo caso, es de advertir que el formulario 140 para el año gravable 2015 y/o fracción de año gravable 2015 quedó mal diseñado por las razones que expusimos en nuestro editorial de julio 14 del 2015 titulado «DIAN definió formulario 140 para el CREE año gravable 2015 y/o fracción del año 2015«

La oportunidad para que las personas jurídicas que se liquiden durante el 2015 puedan presentar sus formularios 110 y 140 por fracción de año está fijada en el artículo 17 del Decreto 2623 de diciembre del 2014 donde se lee lo siguiente:

«Artículo 17. Declaración por fracción de año. Las declaraciones tributarias de las personas jurídicas y asimiladas a estas, así como de las sucesiones que se liquidaron durante el año gravable 2014 o se liquiden durante el año gravable 2015, podrán presentarse a partir del día siguiente a su liquidación y a más tardar en las fechas de vencimiento indicadas para el grupo de contribuyentes o declarantes del año gravable correspondiente al cual pertenecerían de no haberse liquidado. Para este efecto se habilitará el último formulario vigente prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN).

Para efectos de la liquidación de la hijuela de gastos, las sucesiones ilíquidas presentarán proyectos de las declaraciones tributarias ante la notaría o el juzgado del conocimiento, sin perjuicio de la presentación de las mismas que debe hacerse de conformidad con el inciso anterior».

En vista de lo anterior, en la presente plantilla se podrá acceder al formulario 110 y 140 que se utilizará para presentar las declaraciones por fracción de año gravable 2015 y en las cuales se tendrán que dar aplicación a varios de los cambios establecidos con la Ley 1739 del 2014 (entre ellos el más importante el de la obligación de liquidar la sobretasa al CREE si la base gravable del CREE supera $800.000.000; ver artículos 21 a 24 de la Ley 1739 del 2014). Adviértase que si una persona jurídica sujeta al CREE se liquida durante el año 2015, en ese caso no debe liquidar anticipo al impuesto de renta del año 2016 ni anticipo a la sobretasa al CREE del año gravable 2016 (ver Concepto 12200 mayo 13 de 1987).