[Liquidador] Histórico de reajustes fiscales

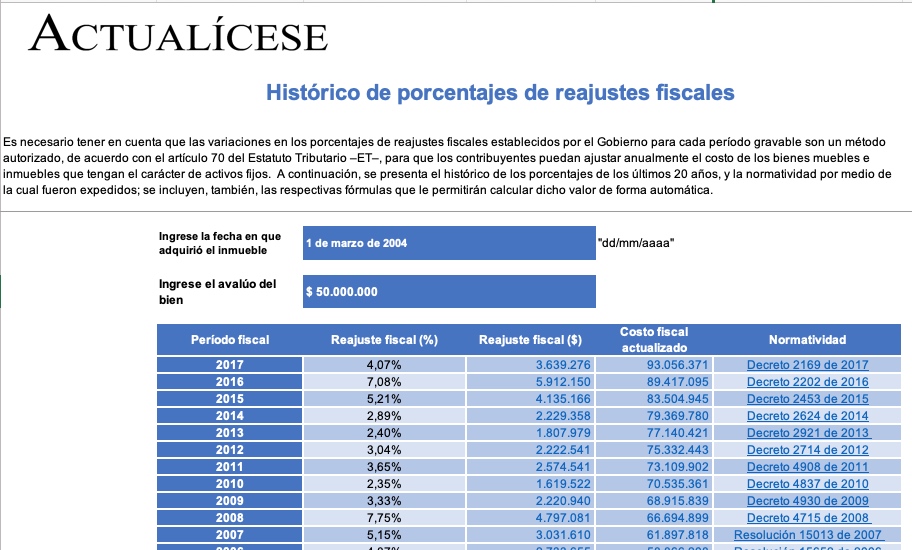

Los porcentajes de reajuste fiscal pueden ser utilizados con el ánimo de que los contribuyentes actualicen de manera opcional el costo de sus activos fijos poseídos al inicio del año, o el de los adquiridos durante el período fiscal, de acuerdo con el artículo 70 del Estatuto Tributario.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los porcentajes de reajuste fiscal pueden ser utilizados con el ánimo de que los contribuyentes actualicen de manera opcional el costo de sus activos fijos poseídos al inicio del año, o el de los adquiridos durante el período fiscal, de acuerdo con el artículo 70 del Estatuto Tributario.