[Liquidador] IMAS en el impuesto de renta de los trabajadores por cuenta propia: modelo para proyectar efectos 2015

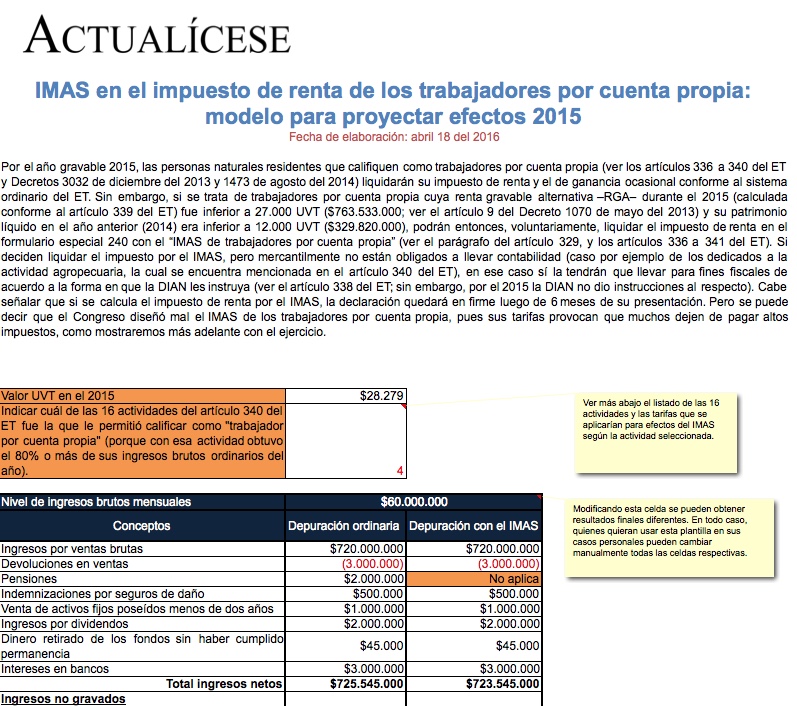

Por el año gravable 2015, las personas naturales residentes que califiquen como trabajadores por cuenta propia liquidarán su impuesto de renta y el de ganancia ocasional conforme al sistema ordinario del ET. Sin embargo, si se trata de trabajadores por cuenta propia cuya renta gravable alternativa –RGA– durante el 2015 fue inferior a 27.000 UVT ($763.533.000; ver el artículo 9 del Decreto 1070 de mayo del 2013) y su patrimonio líquido en el año anterior (2014) era inferior a 12.000 UVT ($329.820.000), podrán entonces, voluntariamente, liquidar el impuesto de renta en el formulario especial 240 con el “IMAS de trabajadores por cuenta propia”.

Por el año gravable 2015, las personas naturales residentes que califiquen como trabajadores por cuenta propia liquidarán su impuesto de renta y el de ganancia ocasional conforme al sistema ordinario del ET. Sin embargo, si se trata de trabajadores por cuenta propia cuya renta gravable alternativa –RGA– durante el 2015 fue inferior a 27.000 UVT ($763.533.000; ver el artículo 9 del Decreto 1070 de mayo del 2013) y su patrimonio líquido en el año anterior (2014) era inferior a 12.000 UVT ($329.820.000), podrán entonces, voluntariamente, liquidar el impuesto de renta en el formulario especial 240 con el “IMAS de trabajadores por cuenta propia”.