Impuesto Predial unificado Cali

El impuesto predial unificado es un impuesto de orden municipal y de carácter directo puesto que recae directamente sobre el propietario de cualquier bien inmueble ubicado dentro de un territorio municipal; además el impuesto es directo puesto que no categoriza a los propietarios, de manera que puede hacerse efectivo independientemente de quién sea el titular dueño del predio. El municipio podrá rastrear los documentos legales del predio cuando fuere necesario hasta determinar ciertamente el propietario y hacer efectivo el cobro del tributo.

El impuesto predial unificado es un impuesto de orden municipal y de carácter directo puesto que recae directamente sobre el propietario de cualquier bien inmueble ubicado dentro de un territorio municipal; además el impuesto es directo puesto que no categoriza a los propietarios, de manera que puede hacerse efectivo independientemente de quién sea el titular dueño del predio. El municipio podrá rastrear los documentos legales del predio cuando fuere necesario hasta determinar ciertamente el propietario y hacer efectivo el cobro del tributo.

Como bien lo indica su nombre, el impuesto predial se unificó para centralizar el recaudo de los siguientes tributos:

a) El impuesto predial regulado en el Código de Régimen Municipal adoptado por el Decreto 1333 de 1986 y demás normas complementarias, especialmente las Leyes 14 de 1983, 55 de 1985 y 75 de 1986

b) El impuesto de parques y arborización, regulado en el Código de Régimen Municipal adoptado por el decreto 1333 de 1986

c) El impuesto de estratificación socio-económica creado por la Ley 9 de 1989

d) La sobretasa de levantamiento catastral a que se refieren las Leyes 128 de 1941, 50 de 1984 y 9 del 1989.

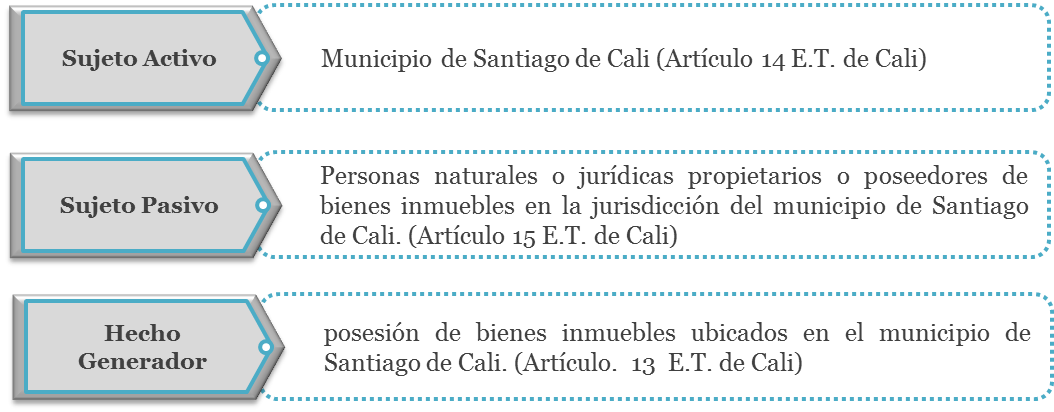

En el caso del municipio de Santiago de Cali, los elementos de la obligación tributaria del Impuesto Predial Unificado son los siguientes: