[Infografía] Tenga en cuenta estos puntos para el beneficio de auditoría en la declaración de renta 2011

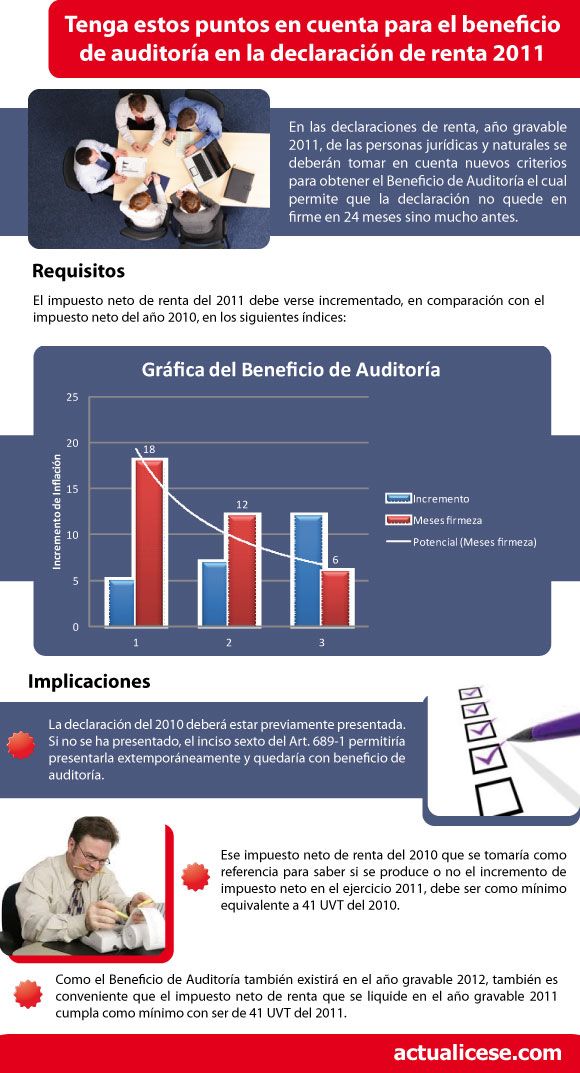

Para 2011 se debe tener previamente presentada la declaración de 2010 si se estaba obligado. Adicionalmente, se deben cumplir con los nuevos incrementos en el impuesto neto de renta fijados con la Ley 1430 de diciembre de 2010. Si la declaración 2010 no está presentada, se puede hacer en forma extemporánea y tendría beneficio de auditoría.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Para 2011 se debe tener previamente presentada la declaración de 2010 si se estaba obligado. Adicionalmente, se deben cumplir con los nuevos incrementos en el impuesto neto de renta fijados con la Ley 1430 de diciembre de 2010. Si la declaración 2010 no está presentada, se puede hacer en forma extemporánea y tendría beneficio de auditoría.