Ingreso neto, así debe calcularlo para determinar límite a rentas exentas y deducciones

Las rentas exentas y deducciones especiales no pueden superar ciertos porcentajes de los ingresos netos. Si se sumaran las que no se someten a dichos límites se obtendría un mayor ingreso neto y por tanto, los contribuyentes contarían con la posibilidad de reconocer más rentas exentas y deducciones.

Las rentas exentas y deducciones especiales no pueden superar ciertos porcentajes de los ingresos netos. Si se sumaran las que no se someten a dichos límites se obtendría un mayor ingreso neto y por tanto, los contribuyentes contarían con la posibilidad de reconocer más rentas exentas y deducciones.

En nuestros editoriales titulados Formulario 210 contiene instrucciones detalladas de beneficios que puede aplicar el contribuyente, Instrucciones del formulario 210 obvian que rentas de la CAN no se encuentran limitadas, Instrucciones del formulario 210 resuelven varios vacíos de la reforma y del Decreto 2250 de 2017 e Instrucciones del formulario 210: aspectos que hizo falta aclarar destacamos las instrucciones que hizo la Dian sobre el tema (consulte en Declaración de renta de personas naturales año gravable 2017: 4 liquidadores avanzados e imprescindibles las herramientas desarrolladas por nuestro líder de investigación Diego Guevara).

Entre las novedades que trajo la reforma tributaria respecto del impuesto de renta de las personas naturales, quizá la de mayor atención es la limitación general que se impuso a las rentas exentas y deducciones, pues tal cambio generará incidencias en la carga tributaria de los contribuyentes, veamos por qué.

Indicaciones de la norma sobre límites a rentas exentas y deducciones

Los artículos 336, 339 y 341 del ET establecieron dos límites a las rentas exentas y deducciones de las cédulas de rentas de trabajo, de capital y de rentas no laborales respectivamente. Uno de ellos, sobre cierto porcentaje de los ingresos y el segundo en UVT.

De esta manera, en la cédula de rentas de trabajo, las rentas exentas y deducciones imputables no pueden superar el 40 % de los ingresos netos y a su vez dicho valor no puede exceder las 5.040 UVT (equivalentes a $160.569.000 y $167.106.000 por los años gravables 2017 y 2018 respectivamente). Las rentas exentas que pueden imputarse en esta cédula son: aportes voluntarios a los fondos de pensiones voluntarias, a las cuentas de ahorro para el fomento a la construcción –AFC– y a las cuentas de ahorro voluntario contractual –AVC–; los conceptos mencionados en el artículo 206 del ET; las rentas obtenidas en países de la CAN; y los valores de la prima especial y prima de costo de vida.

En el caso de la cédulas de rentas de capital y no laborales las rentas exentas y deducciones no deben sobrepasar el 10 % de los ingresos netos y dicho valor tampoco puede superar las 1.000 UVT (equivalentes a $31.859.000 y $33.156.000 por los años gravables 2017 y 2018 respectivamente). En estas cédulas se pueden registrar como rentas exentas los aportes voluntarios a los fondos de pensiones voluntarias, a las cuentas AFC y AVC; las rentas mencionadas en el artículo 235-2 del ET (en el caso de la cédula de rentas de capital solo aplica la contemplada en el literal e del numeral 6) y las rentas obtenidas en países de la CAN.

[pq]De las rentas exentas aplicables a las cédulas analizadas es válido destacar que algunas de estas no se someten a los límites porcentuales y de UVT antes enunciados[/pq], tal es el caso de las cesantías retiradas de los fondos de cesantías en 2017 o las pagadas por el empleador en dicho año y que correspondan al año 2016 o anteriores, la prima especial y la prima de costos de vida (ver instrucciones de los 35 y 36 del formulario 210, y el parágrafo 1 del artículo 1.2.1.20.4 y el parágrafo 3 del artículo 1.2.1.20.7 del DUT 1625 de 2016) y las rentas obtenidas en países miembros de la CAN (aunque en las instrucciones de los renglones 35, 36, 48, 49, 60 y 61 no se menciona que tales limitaciones tampoco aplican a las rentas obtenidas por los servicios prestados en los países miembros de la CAN, el parágrafo 1 del artículo 1.2.1.20.4 del DUT 1625 de 2016 sí contempla tal excepción).

Límites a las rentas exentas y deducciones cuando a algunos conceptos no les aplica tal condición

Tal como lo destacamos en el editorial titulado Formulario 210 para año gravable 2017 y/o fracción de año gravable 2018 fue prescrito por la Dian, con la instrucción del renglón 76 renta presuntiva y el caso 2 aplicación de las rentas exentas a la renta presuntiva se dejó claro que, al momento de definir el valor final de la renta presuntiva, primero tendrán que restar el valor de las mismas rentas exentas limitadas que se hayan podido restar en las cédulas de la renta ordinaria.

Respecto de cómo calcular el 40 % o el 10 % de los ingresos netos (límites porcentuales que le aplican a las rentas exentas y deducciones de las cédulas objeto de análisis) es necesario tener en cuenta que en las instrucciones dadas por la Dian para los renglones del formulario 210, dicha entidad no aclaró si las rentas exentas no limitadas deben incluirse o no en los ingresos para efectos de determinar las limitaciones a las rentas exentas y deducciones respecto de los ingresos netos.

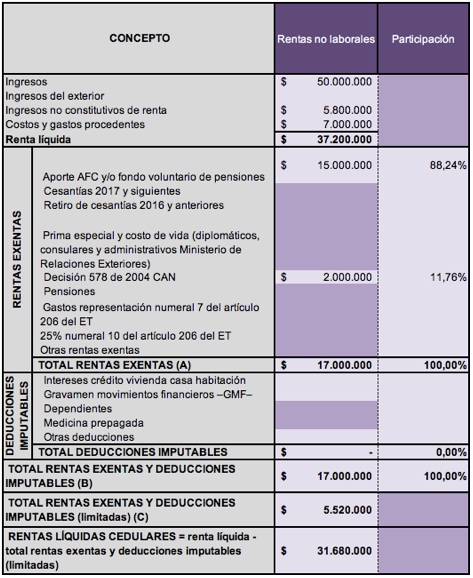

No obstante al analizar el caso 2, específicamente en la depuración que se debe realizar a la cédula de rentas no laborales se pudo evidenciar que solo [pq]al momento de determinar las limitaciones a las rentas exentas y deducciones, no es procedente incluir las rentas no limitadas como parte de los ingresos netos[/pq].En la siguiente imagen se puede observar que las rentas exentas y deducciones limitadas corresponden a $5.520.000 que resultan de la siguiente operación: ($35.200.000*10 %) + $2.000.000 (se considera que la renta líquida es de $35.200.000, sin tener en cuenta los $2.000.000 de las rentas obtenidas en países de la CAN pues dicho valor se suma por aparte porque no se somete al límite del 10 %); para ver el ejemplo formulado puede acceder a nuestra guía Aplicación de las rentas exentas en la renta presuntiva en el formulario cedulado 210).