Inversiones en instrumentos de deuda: tratamiento de un CDT en el ESFA

Muchas organizaciones colombianas suelen invertir en CDT con distintas finalidades, incluso más allá de la proyección de liquidez; el manejo de este tipo de documentos varía con la aplicación de las NIIF.

Muchas organizaciones colombianas suelen invertir en CDT con distintas finalidades, incluso más allá de la proyección de liquidez; el manejo de este tipo de documentos varía con la aplicación de las NIIF.

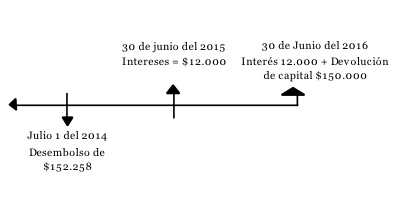

Una entidad que tenía un CDT en una institución financiera reconocida con calificación AAA, con el propósito que al momento de su redención, pueda utilizarse en un programa de renovación tecnológica de la maquinaria, las características del CDT son:

- Emisión: 1 de julio del 2013

- Valor nominal: $150.000

- Fecha de vencimiento: 30 de junio del 2016

- Tasa de interés: 8% efectivo anual – año vencido (EA – AV)

El CDT se adquirió el 1 de julio del 2014 por 151.500 y se desembolsaron adicionalmente $ 758 en costos de transacción (comisión intermediario).

En este caso, la entidad adquirió un CDT con un propósito concreto; al final, cuando se redima, los recursos se utilizarán para renovación tecnológica en la entidad. No se trata de administración de liquidez, no se compra el instrumento hoy para venderlo en un corto plazo y pagar proveedores, nómina, etc., se van a invertir en formación bruta de capital.

Un instrumento financiero es un contrato en el que una parte tiene un activo financiero, y la otra un pasivo financiero o instrumento de patrimonio; en este caso, la entidad que tiene el CDT posee un activo financiero, es decir, un activo a cambio del cual espera recibir efectivo o sus equivalentes.

En NIIF para pymes, casi todos los activos financieros se miden a costo amortizado, es decir, trayendo a valor presente los flujos de efectivo futuros, utilizando una tasa de descuento; salvo los que se miden a valor razonable; así lo indica la Sección 11, párrafo 4.

De igual forma, el párrafo 11.5 establece algunos ejemplos de instrumentos financieros básicos entre los que se encuentra en el literal (e) los bonos e instrumentos de deuda, categoría a la que pertenecen los CDT, por lo que podemos deducir que este es un activo financiero porque representa el derecho de recibir efectivo o sus equivalentes, y pertenece a la categoría de los instrumentos financieros porque media un contrato en el cual la entidad tiene un activo financiero, y la otra parte tiene un pasivo financiero o instrumento de patrimonio.

Estos instrumentos, en este caso el CDT, se medirían eventualmente al valor razonable, pero asumiendo que se pretende respetar los flujos contractuales pactados; para efectos del ejercicio, se medirán al costo amortizado.

Cuál era el panorama en contabilidad local

En Colombia el registro contable consistió en reconocer el valor de compra de $151.500 por lo que ese fue el saldo en libros local, al cierre del ejercicio.

Cuál es la forma correcta de reconocerlo según la NIIF para pymes

Recuerde que el principio básico de las NIIF es asumir que ha implementado el estándar desde siempre y hacer los ajustes necesarios para que así parezca. En ese sentido los siguientes son los pasos que se han de seguir.

1. Establecer el costo inicial del activo: comprende costos de compra más costos de transacción en que se incurrió para acceder al CDT, en este caso:

$151.500 + 758 = 152.258

2. Determinar los flujos de efectivo de instrumento durante su vida

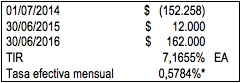

3. Determinar la tasa de interés efectiva del CDT: Se pactó una tasa del 8%, pero esta es una tasa facial que no corresponde a la rentabilidad real del instrumento, para calcular el valor real se utiliza la TIR periódica – Tasa Interna de Retorno, que es la tasa que iguala el valor presente del instrumento con sus flujos futuros.

Para calcular la TIR ingrese en un Excel los desembolsos con signo negativo y el valor de los ingresos con signo positivo; luego elija la formula “+TIR” y seleccione el rango de datos ingresados; este procedimiento le arrojará un resultado de 7.16% para este caso, que sería la tasa real de rendimiento del instrumento.

La rentabilidad ofrecida por el instrumento se vio afectada porque:

- El CDT se compró por un valor superior al del mercado ($151.500; es decir $1.500 de más)

- Se pagaron costos de transacción de $758

- Valor del dinero en el tiempo; el 1 de julio del 2014, está trayendo a valor presente todos los flujos futuros.

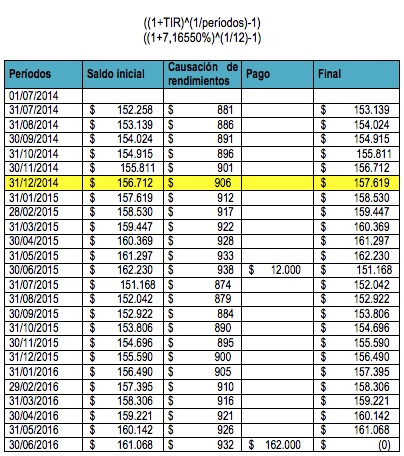

4. Calcular el valor presente de los flujos con la tasa de interés estimada: aquí tenga en cuenta que la tasa de 7.16% calculada para el instrumento, es aplicable a todos los períodos; dado que en este momento se está calculando al 1 de enero del 2015 que es la fecha del ESFA, se debe hacer toda la tabla de cálculo de los intereses para poder establecer cuánto hubiera costado el CDT en esa fecha:

*Recuerde que el cálculo de la tasa efectiva mensual se realiza así:

A 31 de diciembre el instrumento costaría $157.619, pero en la contabilidad local se tenía por valor de $151.500 que fue el precio de compra para adquirirlo. En tanto en Colombia se medía el precio histórico (valor de adquisición) en norma internacional se hace al costo amortizado.

Qué ajustes deben realizarse

Dado que el importe del CDT en el ESFA es de $157.619, se presenta una diferencia de medición respecto del importe reconocido bajo PCGA locales ($151.500) de $6.119; ahora bien, si desde el inicio, el CDT se hubiera reconocido de acuerdo con la NIIF para pymes, la diferencia calculada sería un ingreso; pero como no se está convirtiendo un estado de resultados, sino un balance general, la cuenta que se afectará no puede ser ni ingresos ni gastos, sino ganancias acumuladas.

No olvide que el único estado financiero que se convierte en la transición a NIIF es el balance general, y por tanto en los ajustes que se realicen no se tendrán como contrapartidas ingresos ni gastos, la única cuenta que se utilizará durante toda la conversión serán ganancias acumuladas, una cuenta del patrimonio.

Por tanto, el ajuste para la elaboración del ESFA sería un débito – mayor valor del instrumento financiero, y crédito a ganancias acumuladas; este ajuste generará impuesto diferido por pagar de $2.080 dada la diferencia entre la base contable y la fiscal; la forma de calcularlo, la estaremos ampliando en futuros editoriales.