Liquidación de contrato de trabajo a término fijo: caso práctico

A la terminación de la relación laboral, el empleador tiene la obligación de liquidar el contrato de trabajo y pagar al trabajador los valores causados de determinados conceptos.

A continuación, mediante un caso práctico conoce las pautas que debes tener en cuenta para realizar esta liquidación.

A la terminación de la relación laboral, el empleador tiene la obligación de liquidar el contrato de trabajo y pagar al trabajador los valores causados de determinados conceptos.

A continuación, mediante un caso práctico conoce las pautas que debes tener en cuenta para realizar esta liquidación.

Una vez culmina la relación laboral, ya sea por cumplimiento del plazo pactado, despido o renuncia del trabajador con o sin justa causa, el empleador tiene la obligación de liquidar el contrato de trabajo y pagar al trabajador los valores causados y debidos por concepto de salario, prestaciones sociales y descansos remunerados.

Una vez culmina la relación laboral, ya sea por cumplimiento del plazo pactado, despido o renuncia del trabajador con o sin justa causa, el empleador tiene la obligación de liquidar el contrato de trabajo y pagar al trabajador los valores causados y debidos por concepto de salario, prestaciones sociales y descansos remunerados.

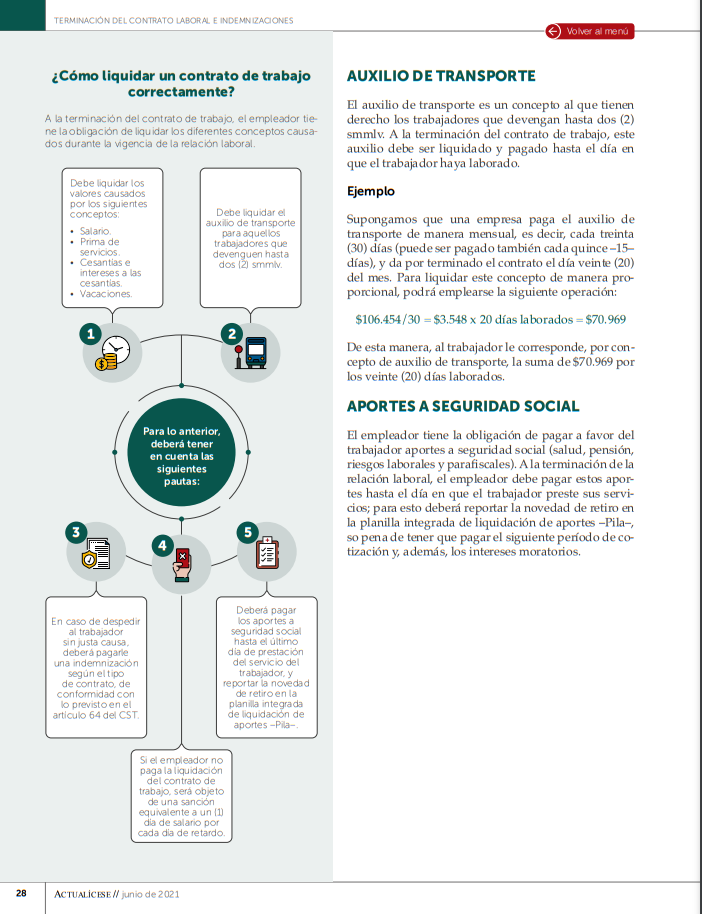

En nuestra Cartilla Práctica Terminación del contrato laboral e indemnizaciones podrás encontrar toda la información referente a la liquidación del contrato de trabajo y en general a la terminación del contrato de trabajo.

Ejercicio práctico de liquidación del contrato

Supongamos un trabajador vinculado mediante un contrato a término fijo de cuatro (4) meses, que inició el primero (1) de febrero y culminó el primero (1) de junio de 2021, y devengaba un salario mensual de $2.000.000 pagado quincenalmente.

A continuación, realizaremos la liquidación de este contrato.

Salario

En este caso se liquidaría el valor de dos (2) días de salario correspondientes al 31 de mayo y 1 de junio, ya que la quincena le fue pagada el 30 de mayo. Para esto realizamos la siguiente operación:

$2.000.000/30 = $66.666 (valor de un día de salario) x 2 = $133.333

Prima de servicios

La prima de servicios debe ser pagada por semestre laborado. Frente a esto, tenemos en nuestro caso en concreto que el trabajador no laboró todo el semestre, por lo tanto debemos liquidar esta prestación de manera proporcional de la siguiente manera:

$2.000.000 x 121 días laborados /360 = $672.222

Cesantías e intereses a las cesantías

Las cesantías e intereses a las cesantías deben ser pagados de manera anual, no obstante, deberán ser pagadas también de manera proporcional.

Para liquidar las cesantías realizamos un procedimiento similar al de la prima de servicios:

$2.000.000 x 121 días laborados /360 = $672.222

Nota: como podemos observar, la fórmula de liquidación de la prima de servicios y de las cesantías es igual, lo único que diferencia estas prestaciones es que la primera se liquida y paga semestralmente y la segunda de manera anual.

Por su parte, para la liquidación de los intereses a las cesantías debemos tomar, no el valor del salario, sino el de las cesantías, y realizar la siguiente operación:

$672.222 x 121 días laborados x 12 %/360 = $27.113

Vacaciones

Las vacaciones se otorgan al trabajador cuando ha cumplido un (1) año de servicios y cuando el contrato finaliza antes de este término. Deben pagarse de manera proporcional al tiempo trabajado.

Para esto, realizamos la siguiente operación:

$2.000.000 x 121/720 = $336.111

Por último, sumamos todos estos valores resultantes:

- Salario: $133.333.

- Prima de servicios: $672.222.

- Cesantías: $672.222.

- Intereses a las cesantías: $27.113.

- Vacaciones: $336.111.

- Total: $1.841.001.

Tenemos así que a este trabajador le corresponde por concepto de liquidación la suma de $1.841.001.

Este tema hace parte de nuestra Cartilla Práctica Terminación del contrato laboral e indemnizaciones. ¡No dejes de leerla!

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes ingresar a https://actualicese.com/publicaciones/