[Guía] Lista de Chequeo de Revelaciones Sección 10: políticas contables, estimaciones y errores

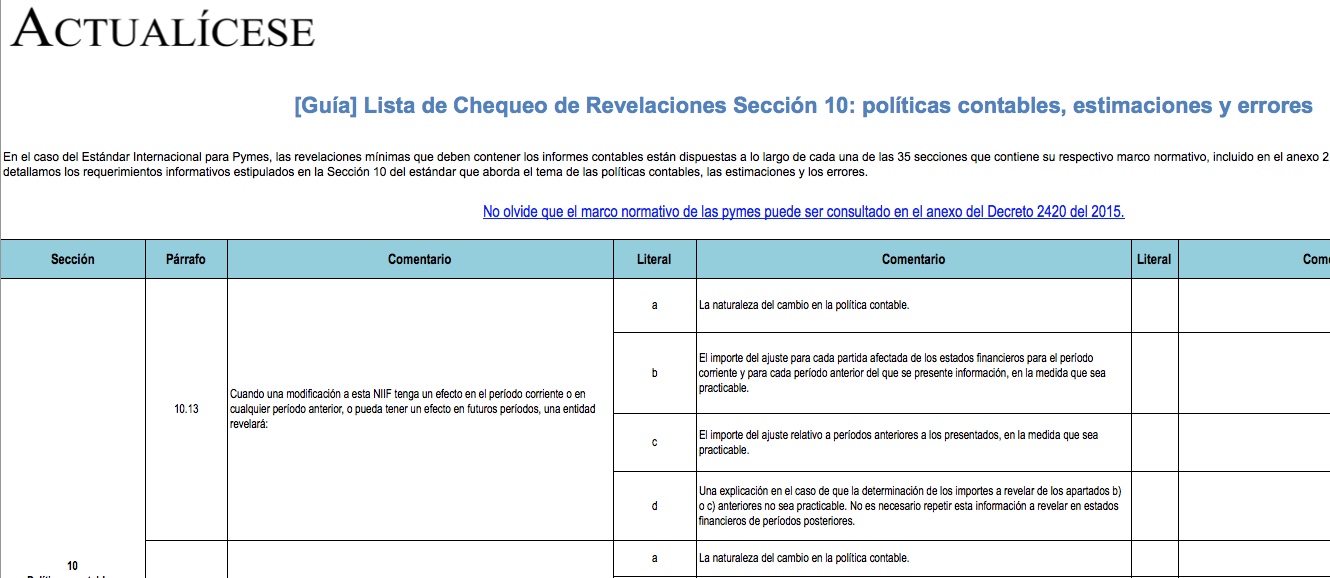

En el caso del Estándar Internacional para Pymes, las revelaciones mínimas que deben contener los informes contables están dispuestas a lo largo de cada una de las 35 secciones que contiene su respectivo marco normativo, incluido en el anexo 2 del Decreto 2420 del 2015. En esta ocasión detallamos los requerimientos informativos estipulados en la Sección 10 del estándar que aborda el tema de las políticas contables, las estimaciones y los errores.

En el caso del Estándar Internacional para Pymes, las revelaciones mínimas que deben contener los informes contables están dispuestas a lo largo de cada una de las 35 secciones que contiene su respectivo marco normativo, incluido en el anexo 2 del Decreto 2420 del 2015. En esta ocasión detallamos los requerimientos informativos estipulados en la Sección 10 del estándar que aborda el tema de las políticas contables, las estimaciones y los errores.