[Guía] Matriz para definir el sistema mediante el cual puede declarar un trabajador por cuenta propia

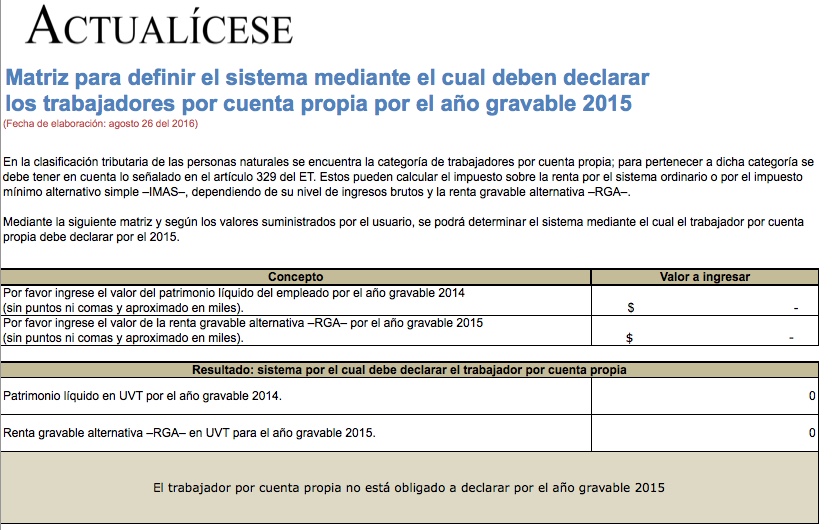

Para pertenecer a la categoría de trabajador por cuenta propia, las personas naturales deben tener en cuenta lo señalado en el artículo 329 del ET. Estas pueden calcular el impuesto sobre la renta por el sistema ordinario o IMAS, según su nivel de patrimonio líquido y renta gravable alternativa.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Para pertenecer a la categoría de trabajador por cuenta propia, las personas naturales deben tener en cuenta lo señalado en el artículo 329 del ET. Estas pueden calcular el impuesto sobre la renta por el sistema ordinario o IMAS, según su nivel de patrimonio líquido y renta gravable alternativa.