[Guía] Matriz para definir la periodicidad de declaración y pago del impuesto sobre las ventas

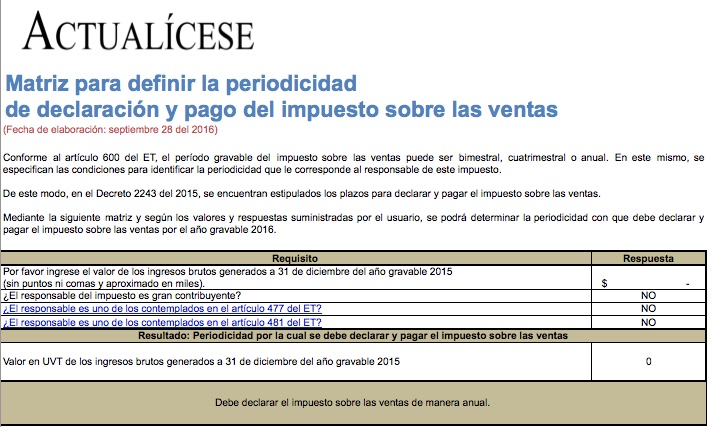

Conforme al artículo 600 del ET, el período gravable del impuesto sobre las ventas puede ser bimestral, cuatrimestral o anual. En este mismo, se especifican las condiciones para identificar la periodicidad que le corresponde al responsable de este impuesto.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Conforme al artículo 600 del ET, el período gravable del impuesto sobre las ventas puede ser bimestral, cuatrimestral o anual. En este mismo, se especifican las condiciones para identificar la periodicidad que le corresponde al responsable de este impuesto.