[Liquidador] Modelo para el cálculo de la «sanción por corrección» en una declaración de renta

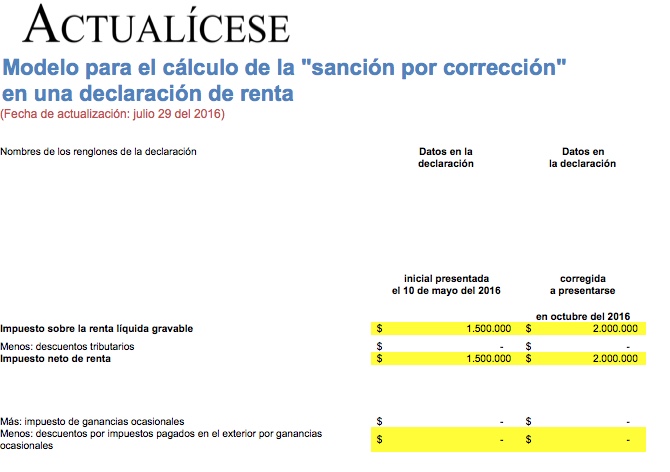

Si una corrección a una declaración tributaria aumenta el valor en el renglón «total a pagar» o disminuye el valor en el renglón «total saldo a favor» de la declaración anterior que se piensa corregir, se está obligado a liquidar la «sanción por corrección».

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Si una corrección a una declaración tributaria aumenta el valor en el renglón «total a pagar» o disminuye el valor en el renglón «total saldo a favor» de la declaración anterior que se piensa corregir, se está obligado a liquidar la «sanción por corrección».

Si deseas revisar una versión más reciente de una herramienta para liquidar la sanción por corrección, ingresa aquí: Liquidador de sanción por corrección presentada por el contribuyente.