Normas de Aseguramiento de la Información: marco normativo para revisores fiscales y auditores

Una vez ingresadas todas las empresas colombianas al período de implementación plena de los Estándares Internacionales de Información Financiera, la labor de los revisores fiscales y auditores será evaluar la gestión a partir del mismo estándar internacional; ¿ya sabe cuál es la normatividad al respecto?

Una vez ingresadas todas las empresas colombianas al período de implementación plena de los Estándares Internacionales de Información Financiera, la labor de los revisores fiscales y auditores será evaluar la gestión a partir del mismo estándar internacional; ¿ya sabe cuál es la normatividad al respecto?

El proceso de convergencia a Estándares Internacionales de Información Financiera lleva ya varios años en Colombia y actualmente todas las entidades se encuentran en su período de implementación plena. Para el caso de los Grupos 1 y 3, dicho período fue el 2015 y ahora se preparan para la realización del segundo corte de estados financieros (2016) bajo los nuevos marcos normativos; para el Grupo 2 el actual 2016 es apenas el primer período de implementación plena y al corte del 31 de diciembre realizarán sus primeros estados financieros comparativos.

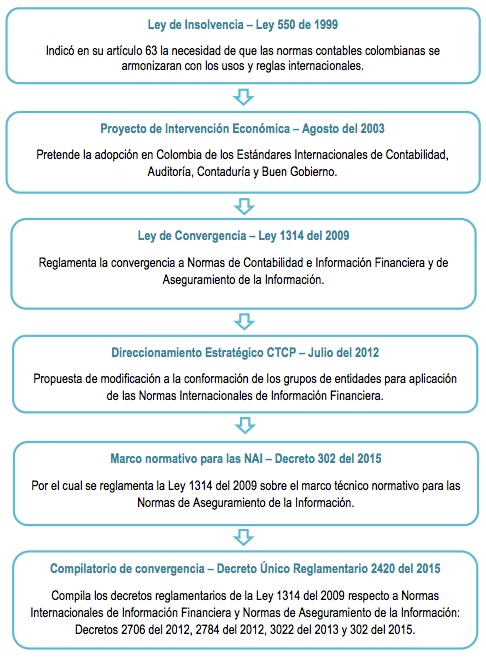

Ante este panorama lo más congruente era que la labor de revisión que realizan los revisores fiscales y auditores internos y externos, también estuviera regida por normatividad internacional; en tal sentido, la siguiente fue la evolución normativa en materia de Estándares de Aseguramiento de la Información:

El primer marco normativo de Normas de Aseguramiento de la Información fue emitido el 20 de febrero del 2015 mediante el Decreto 302; este posteriormente fue compilado en el Decreto Único Reglamentario 2420 del 2015, específicamente en el Anexo 4. Debido a la amplia extensión de la norma, en Actualícese le ofrecemos una guía de navegación que le facilitará la búsqueda y estudio de los temas abordados.

¿Qué son las Normas de Aseguramiento de la Información?

Se denominó Normas de Aseguramiento de la Información –NAI– a todo el marco normativo que fue incluido en el Anexo 4 del Decreto 2420 del 2015. Este paquete legislativo que será de utilidad para todas las entidades del Grupo 1 y algunas del Grupo 2 obligadas a tener revisor fiscal, o para las que opten voluntariamente por contratar servicios de auditoría interna o externa, está conformado por el siguiente grupo de normas:

- Estándares encaminados a auditorías y revisiones de información financiera histórica, que se materializan en las Normas Internacionales de Auditoría –NIA por sus siglas en español e ISA por sus siglas en inglés–, habiéndose expedido hasta el momento varias normas con enumeración que va desde el 200 hasta el 810.

- Los estándares de control de calidad plasmados en las Normas Internacionales de Control de Calidad –NICC por sus siglas en español e ISQC por sus siglas en inglés–.

- Las disposiciones relacionadas con la revisión de estados financieros que se han dispuesto en las Normas Internacionales de Trabajos de Revisión –NITR por sus siglas en español e ISRE por sus siglas en inglés–, de las cuales se han expedido documentos enumerados desde el 2400 hasta el 2410.

- Las normas de trabajos de aseguramiento diferentes de auditoría de información histórica, que pueden consultarse en las Normas Internacionales de Trabajos para Atestiguar –NITA por sus siglas en español e IASE por sus siglas en inglés–, con enumeraciones que van desde el 3000 hasta el 3402.

- Finalmente, los estándares de trabajos sobre servicios relacionados que se expiden en las Normas Internacionales sobre Servicios Relacionados –NISR por sus siglas en español e ISRS por sus siglas en inglés–, con una numeración que va desde el 4400 hasta el 4410.

¿Quiénes están obligados a aplicar las NAI?

Según el artículo 2 del Decreto 302 del 2015, el marco normativo en mención será de obligatoria aplicación por parte de los revisores fiscales que ejerzan en las entidades que pertenecen al Grupo 1 de la convergencia, independientemente si lo hacen de forma obligatoria o voluntaria, y de todas las pymes –Grupo 2 que tengan activos superiores a los 30.000 smmlv o más de 200 trabajadores–.

Los revisores fiscales o auditores que ejerzan en entidades no contempladas en el alcance anteriormente mencionado podrán seguir aplicando los procedimientos de auditoría aún vigentes, a los cuales se refiere el artículo 7 de la Ley 43 de 1990; sin embargo, pueden optar por la aplicación del Estándar Internacional en cualquier momento.