Programa de Acompañamiento a Deudores: redefine tus créditos hasta el 31 de agosto

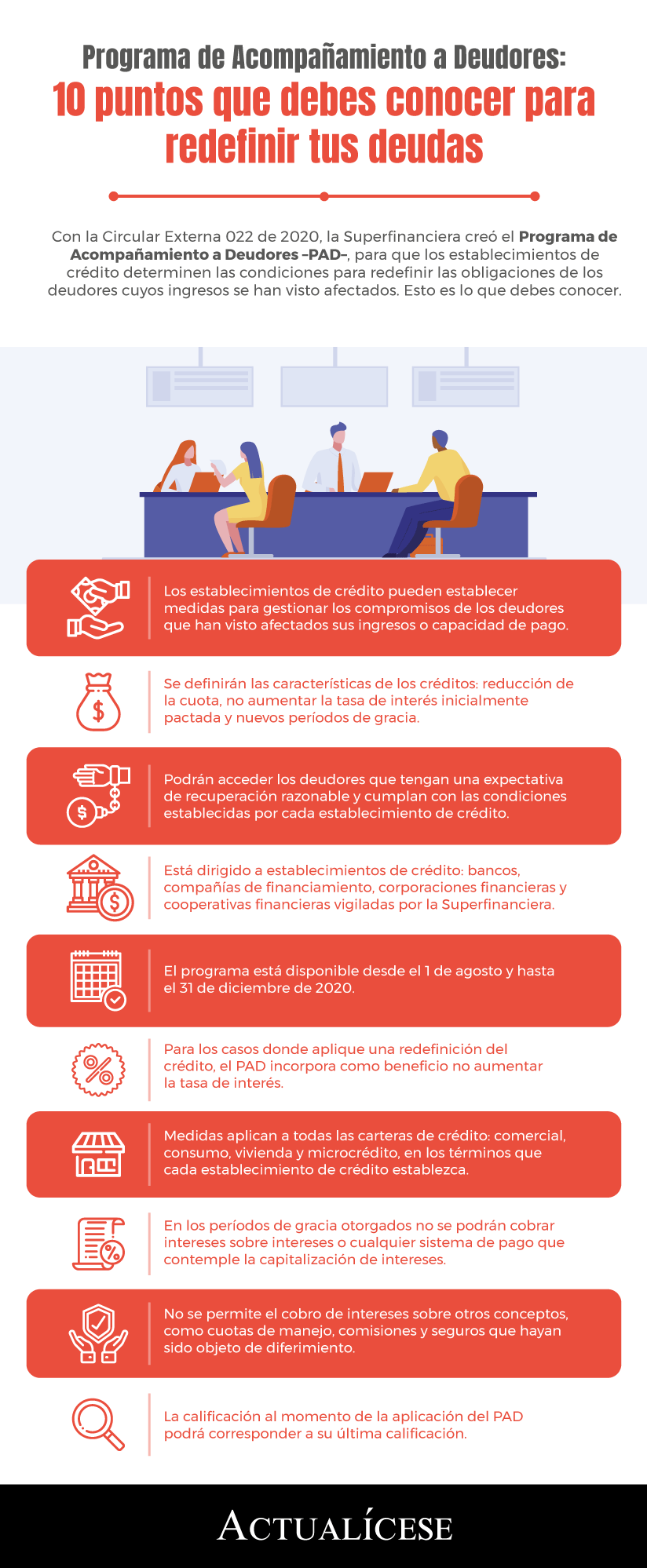

El PAD establece condiciones para brindar soluciones estructurales a los deudores cuya situación económica y financiera ha sido impactada por la pandemia del COVID-19.

Los establecimientos de crédito determinan las condiciones para la redefinición de las obligaciones de los deudores.

El PAD establece condiciones para brindar soluciones estructurales a los deudores cuya situación económica y financiera ha sido impactada por la pandemia del COVID-19.

Los establecimientos de crédito determinan las condiciones para la redefinición de las obligaciones de los deudores.

El 7 de julio de 2021 la Superfinanciera informó que a través del Programa de Acompañamiento a Deudores –PAD–, con corte al 30 de junio de 2021, más de 2,19 millones de personas redefinieron sus créditos por 37,1 billones de pesos.

Cabe recordar que el objetivo del programa es establecer las condiciones para brindar soluciones estructurales a los deudores cuya situación económica y financiera ha sido impactada por la pandemia del COVID-19.

La mayor cantidad de deudores se concentra en las tarjetas de crédito, con 1,3 millones de morosos y un saldo de 5,7 billones de pesos. En el segundo lugar están 440.581 deudores que solicitaron préstamos de libre inversión; las obligaciones de hasta 25 salarios mínimos mensuales legales vigentes (140.537 deudores); los créditos rotativos (66.608 deudores); y los de vehículo (37.185 deudores).

Por otra parte, los rubros que menos deudores presentan son los de instituciones financieras (9), Gobierno (11), factoring (82), corporativo (221) y construcción (247).

No se incrementan las tasas de interés

Además de ajustar la cuota a la nueva capacidad de pago de los deudores, otra virtud del PAD es que la tasa de interés para los procesos de redefinición de las condiciones del crédito no se incrementa.

Para los deudores cuya redefinición implicó una reducción de cuota, el promedio de disminución fue de 28,6 %. Para los casos en los que se dio una disminución de la tasa de interés, el promedio de este recorte fue de 1,85 %.

Frente a la ampliación del plazo o rediferido del saldo total, el aumento promedio en tiempo fue de 29 meses, y respecto a los nuevos períodos de gracia o prórrogas otorgados, su duración promedio es de 7 meses.

PAD irá hasta el 31 de agosto de 2021

En el mes de junio, la Superfinanciera anunció la extensión del PAD hasta el 31 de agosto de 2021. La extensión aplicará para el proceso de otorgamiento de nuevos créditos y para la redefinición de los actuales.

También se determina que las entidades vigiladas podrán establecer procedimientos para obtener una percepción razonable y objetiva sobre la capacidad real o potencial de pago del deudor y que reconozcan variables adicionales sobre la reactivación del sector económico donde se desempeñan.

Beneficios del PAD

Daniela Londoño Avellaneda, jefe de Análisis Económico de Banca de las Oportunidades, explica en #CharlasConActualícese que el propósito de este programa es que los establecimientos de crédito, como bancos, corporaciones financieras, compañías de financiamiento y cooperativas financieras, determinen las condiciones para la redefinición de las obligaciones de los deudores afectados por la coyuntura. Explica:

Cada entidad definirá las condiciones y características de los créditos a los que aplique el PAD, teniendo en cuenta que por los menos deben incluir una reducción de la cuota y una tasa de interés que no podrá ser mayor a la pactada inicialmente. También será posible aplicar a nuevos períodos de gracia, de acuerdo con el análisis practicado por la entidad frente al respectivo caso.

¿Quiénes pueden acceder al PAD?

Podrán ser sujetos de aplicación del PAD los deudores que, de acuerdo con el análisis realizado por la entidad en función de la afectación total o parcial de los ingresos o de su capacidad de pago, tengan una expectativa de recuperación razonable y cumplan con las condiciones establecidas por cada establecimiento de crédito en el marco del programa.

¿La reducción de la cuota implica una disminución en la tasa de interés?

No. En los casos en los que aplique una redefinición de su crédito por parte del establecimiento de crédito, el PAD incorpora como beneficio mantener la tasa de interés.

¿A qué modalidades de crédito se les podrá aplicar el PAD?

Las medidas adoptadas por la Superfinanciera aplican a todas las carteras de crédito, es decir, comercial, consumo, vivienda y microcrédito, en los términos que cada establecimiento de crédito establezca.

Material relacionado

- [Opinión] ¿Qué hacer cuando no puede pagar sus deudas?

- [Análisis] Sistema financiero se alista porque muchos colombianos se retrasarán en el pago de sus deudas

- [Análisis] ¿Alivios financieros próximos a vencerse? Recuerda que puedes reestructurar tus deudas