[Liquidador] Prorrateo de IVA comunes: hoja de trabajo con cálculos básicos

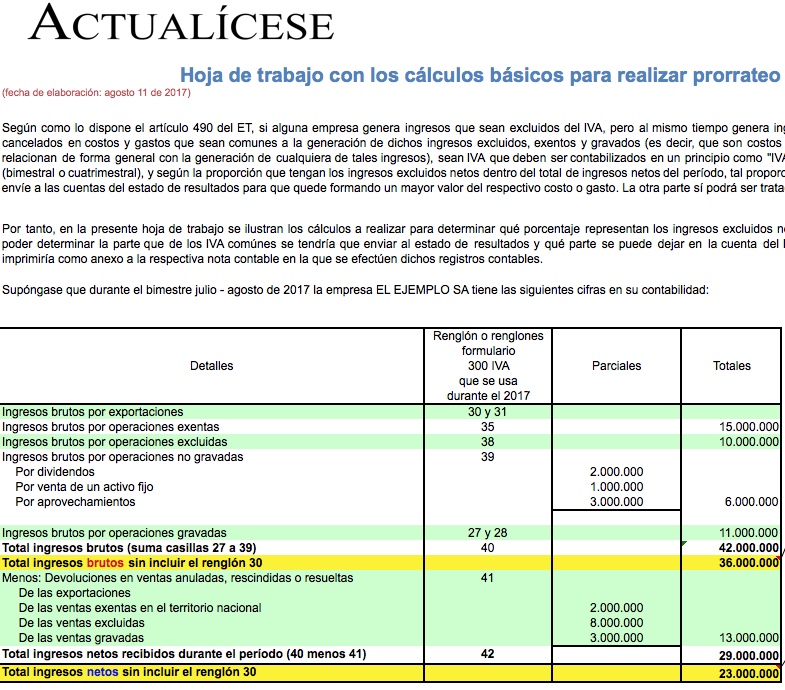

Al finalizar cada bimestre, y cuando hayan existido IVAS originados en costos y gastos que eran comunes a la generación de los ingresos netos excluidos, gravados y exentos, ese necesario hacer el prorrateo de tales IVAS con miras a definir qué parte de los mismos se puede usar como IVA descontable y qué parte se debe trasladar al Estado de resultados como mayor valor del costo o gasto. En esta herramienta se suministra un modelo de la hoja de trabajo que sería impresa como anexo de la nota contable en la que bimestralmente se haga la contabilización de dicho prorrateo

De acuerdo con lo estipulado en el artículo 490 del ET, los responsables del IVA pueden realizar prorrateo cuando no es posible establecer la imputación del valor a descontar por los IVA cancelados en costos y gastos comunes de forma directa a una u otra operación (gravada, exenta o excluida).