Impuesto de Industria y Comercio -ICA- en Cali

El impuesto de Industria y Comercio, es un tributo de orden municipal que busca obtener los recursos necesarios para cubrir las necesidades económicas para el cumplimiento de los planes de desarrollo municipales.

El impuesto de Industria y Comercio, es un tributo de orden municipal que busca obtener los recursos necesarios para cubrir las necesidades económicas para el cumplimiento de los planes de desarrollo municipales.

El impuesto se encuentra legalizado por medio de la Ley 14 de 1983 y recae sobre todas las actividades industriales, comerciales y de servicios, realizadas por personas ya sean naturales, jurídicas o sociedades de hecho en una jurisdicción municipal.

¿Qué es una actividad industrial para el E.T. de Cali?

Se consideran actividades industriales las dedicadas a la producción, extracción, fabricación, confección, preparación, transformación, reparación, manufactura y ensamble de cualquier clase de materiales o bienes.

¿Qué es una actividad comercial para el E.T. de Cali?

Se entienden por actividades comerciales, las destinadas al expendio, compraventa o distribución de bienes o mercancías, tanto al por mayor como al por menor, y las definidas como tales en el Código de Comercio siempre y cuando no estén consideradas por la Ley como actividades industriales o de servicios.

¿Qué es una actividad de servicios para el E.T. de Cali?

Son actividades de servicios las dedicadas a satisfacer necesidades de la comunidad mediante la realización de una o varias de las siguientes o análogas actividades: expendio de bebidas y comidas; servicio de restaurante, cafés, hoteles, casas de huéspedes, moteles, amoblados, transporte y aparcaderos, formas de intermediación comercial, tales como el corretaje, la comisión, los mandatos y la compraventa, construcción y urbanización, radio y televisión, clubes sociales, sitios de recreación, salones de belleza, peluquerías, portería, servicios funerarios, talleres de reparaciones eléctricas, mecánicas, automoviliarias y afines, lavado, limpieza y teñido, salas de cine y arrendamiento de películas y de todo tipo de reproducciones que contenga audio y video, negocios de montepíos (casa de empeño o prenderías) y los servicios de consultoría profesional prestados a través de sociedades regulares de hecho.

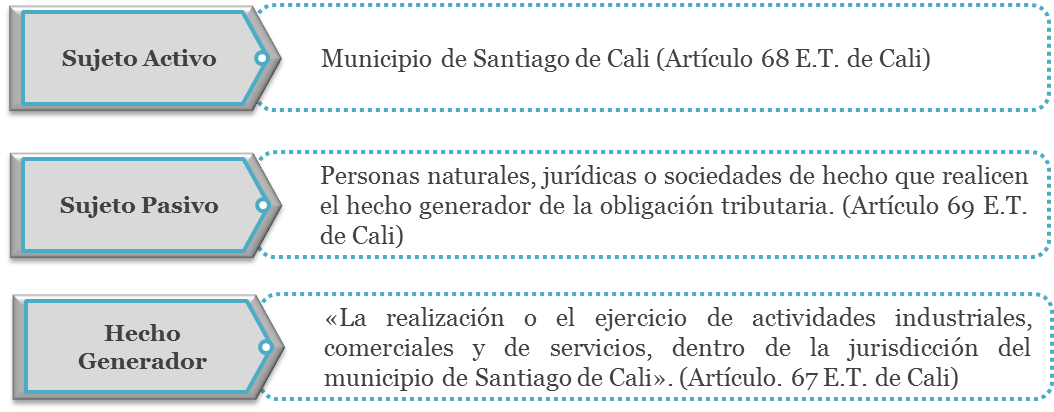

Elementos de la obligación tributaria:

A continuación se muestran algunos elementos de la obligación tributaria en Impuesto de Industria y Comercio para el caso del municipio de Santiago de Cali: