Residencia fiscal: ¿cómo determinarla y qué efectos tiene para las personas naturales?

La condición de ser o no residente tendrá diferentes consecuencias a la hora de preparar la declaración de renta de una persona natural; entre ellas, el tipo de información que deberá reportarse y el formulario a utilizar. En este editorial recordamos los requisitos para definirla.

La condición de ser o no residente tendrá diferentes consecuencias a la hora de preparar la declaración de renta de una persona natural; entre ellas, el tipo de información que deberá reportarse y el formulario a utilizar. En este editorial recordamos los requisitos para definirla.

El artículo 10 del Estatuto Tributario –ET– señala las condiciones que se deben tener en cuenta al momento de considerar la residencia fiscal de una persona natural. Algunas de estas son:

Permanencia en el país

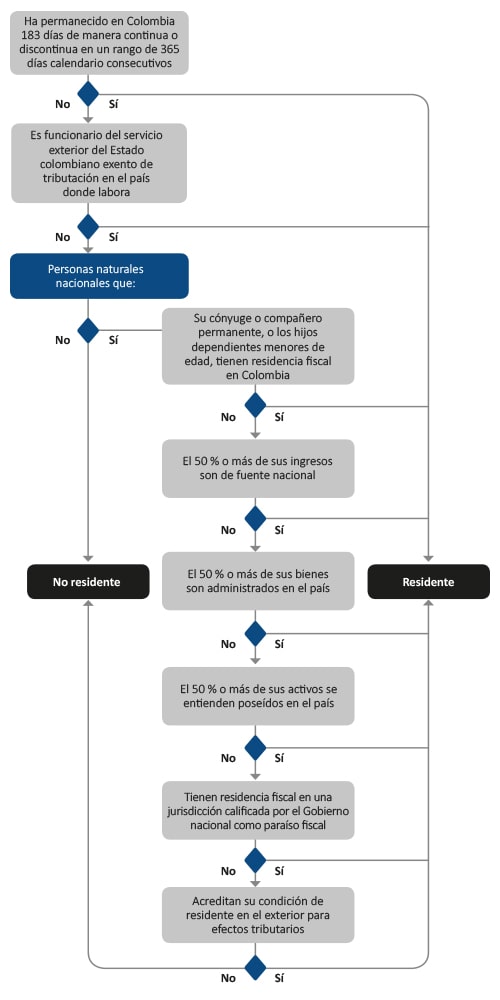

Que la persona permanezca en el país, de manera continua o discontinua por más de 183 días calendario, incluyendo los días de entrada y salida del país, durante un período cualquiera de 365 días calendario consecutivos. El análisis de este caso requiere estudiar ciertas particularidades que fueron expuestas en el Concepto Dian 47513 de agosto 6 de 2014. Al respecto, veamos un ejemplo:

Suponga que un colombiano y un extranjero estaban viviendo en EE.UU y vinieron de visita a Colombia entre julio 1 y septiembre 30 de 2018. Los 365 días de permanencia inician con la fecha de ingreso al país. Así pues, a diciembre 31 de 2018 se diría que por dicho año gravable no alcanzaron a convertirse en residentes, pues solo estuvieron durante 92 días en territorio colombiano.

No obstante, en el 2019 regresaron a Colombia y se quedaron 100 días más entre febrero 1 y mayo 11 de dicho año. Por tanto, como el período de 365 días empezó a contar desde julio 1 de 2018 y hasta julio 1 de 2019, si durante ese período se estuvo en suelo colombiano de forma di

scontinua, por más de 183 días (92 de la visita en 2018, más los 100 días en 2019), la persona de este caso se convertirá en residente fiscal por el año gravable 2019. Pero si entre enero 1 de 2019 y julio 1 de 2019 la persona no hubiese vuelto a Colombia, o si en caso de haber venido no hubiese permanecido más de 91 días, no le sucedería nada por el año gravable 2019, pues en total, entre julio 1 de 2018 y julio 1 de 2019, no se habría cumplido con haber estado en suelo colombiano por más de 183 días.

Servicio exterior del Estado colombiano

Que la persona se encuentre vinculada al Estado colombiano y preste servicios en el exterior, pero que, en virtud de la Convención de Viena sobre relaciones diplomáticas y consulares, se encuentre exenta de tributar en el país en el que se está en misión, con respecto a todas o parte de sus rentas y ganancias ocasionales, durante el respectivo año o período gravable.

Otros requisitos

Será residente fiscal la persona natural que durante el respectivo año gravable:

a. Su cónyuge o compañero(a) permanente no separado(a) legalmente, o los hijos dependientes menores de edad, tengan residencia fiscal en el país.

b. El 50 % o más de sus ingresos sean de fuente nacional.

c. El 50 % o más de sus bienes sean administrados en el país.

d. El 50 % o más de sus activos se entiendan poseídos en el país.

e. No acredite su condición de residente en el exterior para efectos tributarios.

f. Tenga residencia fiscal en una jurisdicción calificada por el Gobierno nacional como paraíso fiscal.

Con respecto a lo indicado en el literal f) señalado líneas atrás, es importante advertir que a través del Decreto 1966 de octubre 7 de 2014 (modificado con el 2095 de octubre 21 de 2014, y posteriormente recopilado entre los artículos 1.2.2.5.1 hasta 1.2.2.5.3 del DUT 1625 de octubre 11 de 2016) se definieron los 37 países o territorios que serían considerados como paraísos fiscales durante los años 2015 y siguientes ante los ojos del Gobierno colombiano –[pq]los anteriormente conocidos como paraísos fiscales ahora se denominan jurisdicciones no cooperantes de baja o nula imposición y regímenes tributarios preferenciales[/pq]; ver artículos 124-2 y 260-7 del ET, modificados con la Ley 1819 de 2016–. Tales países y/o territorios fueron:

1. Antigua y Barbuda.

2. Archipiélago de Svalbard.

3. Colectividad Territorial de San Pedro y Miguelón.

4. Estado de Brunei Darussalam.

5. Estado de Kuwait.

6. Estado de Qatar.

7. Estado Independiente de Samoa Occidental.

8. Granada.

9. Hong Kong.

10. lsla Queshm.

11. lslas Cook.

12. lslas Pítcairn, Henderson, Ducie y Oeno.

13. lslas Salomón.

14. Labuán.

15. Macao.

16. Mancomunidad de Dominica.

17. Mancomunidad de las Bahamas.

18. Reino de Bahrein.

19. Reino Hachemí de Jordania.

20. República Cooperativa de Guyana.

21. República de Angola.

22. República de Cabo Verde.

23. República de las Islas Marshall.

24. República de Liberia.

25. República de Maldivas.

26. República de Mauricio.

27. República de Nauru.

28. República de Seychelles.

29. República de Trinidad y Tobago.

30. República de Vanuatu.

31. República del Yemen.

32. República Libanesa.

33. San Kitts y Nevis.

34. San Vicente y las Granadinas.

35. Santa Elema, Ascensión y Tristan de Cunha.

36. Santa Lucía.

37. Sultanía de Omán.

Información a reportar

[pq]La condición de residencia no solo incide en que el formulario 110 deba ser presentado por los no residentes y el 210 cedulado por los residentes[/pq]; también en la información que debe reportarse. Así, mientras un residente debe reportar tanto los ingresos de fuente nacional como los de fuente extranjera, junto con el patrimonio dentro y fuera del país, el no residente solo debe declarar los ingresos de fuente nacional y el patrimonio poseído en Colombia.