RUT en línea: cómo actualizarlo

Cuando los contribuyentes realizan cambios en su información, deben hacer la actualización respectiva en su Registro Único Tributario –RUT. Para ello, podrá hacer uso de los servicios en línea de la DIAN y realizar el trámite virtualmente.

Cuando los contribuyentes realizan cambios en su información, deben hacer la actualización respectiva en su Registro Único Tributario –RUT. Para ello, podrá hacer uso de los servicios en línea de la DIAN y realizar el trámite virtualmente.

Cuando los contribuyentes realizan cambio de domicilio, de actividad económica, de número telefónico, o de dirección de correo electrónico, entre otros, deben actualizar esta información en el Registro Único Tributario –RUT–, a más tardar dentro del mes siguiente a la realización de estos cambios; de lo contrario, pueden ser objeto de sanciones por parte de la DIAN. Pero ¿cómo hacer la actualización?

Primero, tener presente que la actualización del RUT se puede realizar en cualquier fecha, que es totalmente gratuito y que se puede hacer en línea; no obstante, si la persona desea la actualización de manera presencial, también podrá hacerlo, y tramitarlo directamente el interesado, o actuar mediante un apoderado debidamente acreditado (no necesita ser abogado), acercándose a la oficina de la DIAN más cercana.

Si el contribuyente opta por realizar la actualización de manera virtual debe tener en cuenta los siguientes pasos:

- Alistar los documentos y cumplir los requisitos: esto es, el documento de identidad.

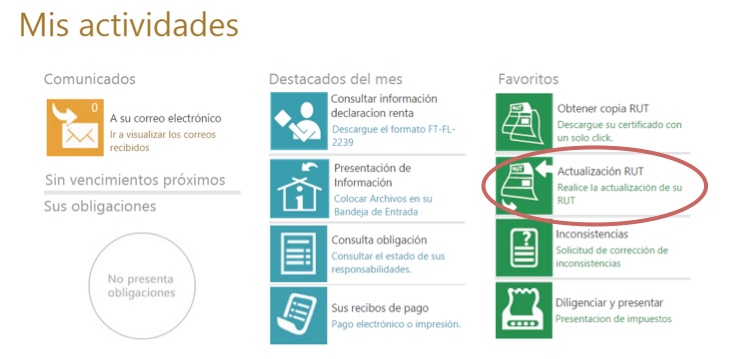

- Actualizar el RUT en el portal de la DIAN: recuerde que para actualizar el RUT deberá encontrarse registrado en el portal de la DIAN; si aún no lo está realice el respectivo registro ingresando a la pestaña “Nuevos Usuarios”, para habilitar su cuenta. Para hacer la actualización deberá ingresar al siguiente enlace: https://muisca.dian.gov.co/WebArquitectura/DefLogin.faces, y seguir estas instrucciones:

- Iniciar sesión en los servicios en línea muisca

- Al iniciar sesión deberá seleccionar la opción Actualización RUT

Una vez seleccionada esta opción le saldrán dos avisos informativos, a los cuales deberá darle continuar; luego saldrá el formato del RUT y en él deberá hacer las modificaciones que necesite.

En la parte inferior de la pantalla, se encuentran las opciones: Borrador, Selecciona hoja, Enviar, Formalizar, Archivo Pdf, Salir (siguiendo el orden de los íconos).

Una vez que termine de actualizar la información, deberá darle clic en borrador, luego en enviar (con la cual saldrá un mensaje informando que la actualización fue enviada exitosamente), y finalmente generar el PDF de su RUT, dando clic en el ícono Archivo pdf. Luego que se genere el RUT en formato pdf, puede seleccionar la opción salir.

Información que se debe actualizar en las oficinas de la DIAN

Si se trata de una solicitud especial, como es el caso de cambio del régimen en el impuesto sobre las ventas, o el cese de responsabilidad en ventas, el contribuyente deberá tramitar la actualización del RUT ante un funcionario de la DIAN en un punto de atención presencial.

Sanción por no actualizar el RUT

Los contribuyentes que requieran hacer actualizaciones en el RUT, y no lo hayan hecho dentro del mes siguiente al hecho que generó la actualización, serán objeto de una multa impuesta por la DIAN, equivalente a una UVT por cada día de retraso en la actualización de la información (el valor de la UVT para el año 2015 es de $28.279); sin embargo, si la actualización por realizar corresponde a la dirección o a la actividad económica del obligado, la multa será de dos UVT por cada día de retraso.

Actualizaciones de oficio que puede realizar la DIAN

En algunos casos, la DIAN está facultada para realizar actualizaciones de oficio de la información en el RUT:

- Cuando en alguna de las áreas de la DIAN se establezca que la información contenida en el RUT está desactualizada o presenta inconsistencias.

- Cuando en virtud de un acto administrativo proferido por la DIAN o por orden de autoridad competente, se requiera la inclusión o modificación de la información contenida en el RUT.

Además, el RUT de las personas naturales se podrá actualizar con la información registrada en el Sistema de Seguridad Social en Salud (para ello, la DIAN debe contar con los respectivos convenios de intercambio de información con el Ministerio Salud y Protección Social).

Cuando se realice alguna actualización de oficio, la DIAN deberá comunicar al interesado a través de los medios empleados para tal fin, la actualización realizada en el RUT; una vez comunicada la actualización, dicha modificación tendrá validez legal.