Sagrilaft: ¿qué es, cómo funciona y cuándo implementarlo?

Sagrilaft es el sistema de autocontrol y gestión del riesgo integral de lavado de activos, financiamiento del terrorismo y financiamiento de la proliferación de armas de destrucción masiva.

En este editorial encontrarás todo acerca del funcionamiento, elementos y etapas del Sagrilaft.

Sagrilaft es el sistema de autocontrol y gestión del riesgo integral de lavado de activos, financiamiento del terrorismo y financiamiento de la proliferación de armas de destrucción masiva.

En este editorial encontrarás todo acerca del funcionamiento, elementos y etapas del Sagrilaft.

El Sagrilaft es el sistema de autocontrol y gestión del riesgo integral de lavado de activos, financiamiento del terrorismo y financiamiento de la proliferación de armas de destrucción masiva (LA/FT/FPADM) en el sector real.

El Sagrilaft es regulado por la Superintendencia de Sociedades en Colombia con el objetivo de que las empresas del sector real superen los estándares de cumplimiento y legalidad, sus instrucciones se encuentran en la Circular Externa 100-000016 de diciembre 24 de 2020 que modificó al capitulo x de la Circular Básica Jurídica de noviembre 22 de 2017.

Vale la pena resaltar que tanto el Sarlaft como el Sagrilaft son sistemas de administración de riesgos con una superintendencia encargada diferente. El Sagrilaft es emitido por la Superintendencia de Sociedades y el Sarlaft por la Superintendencia Financiera; resaltemos que ambos pretenden mitigar el riesgo LA/FT en las organizaciones.

Plazo de implementación del Sagrilaft

La Circular Externa 100-000016 de diciembre de 2020, indica que las empresas que adquieran la calidad de obligadas a implementar Sagrilaft o el régimen de medidas mínimas a partir del 31 de diciembre de cualquier año, deben ponerlos en marcha a más tardar el 31 de mayo del año siguiente al que adquirieron la calidad de empresas obligadas.

Sin embargo, a través de la Circular 100-00004 de abril de 2021, la Supersociedades amplió por única vez la fecha de implementación del Sagrilaft. Las empresas que hayan adquirido la condición de obligadas con corte a 31 de diciembre de 2020 y quienes lo fueran bajo regulación básica jurídica de 2017 deberán implementar o modificar el existente sistema de autocontrol y gestión LA/FT/FPADM hasta el 31 de agosto de 2021.

¿Qué es riesgo LA/FT?

Supersociedades define el riesgo LA/FT como:

La posibilidad de pérdida o daño que puede sufrir una entidad vigilada por su propensión a ser utilizada directamente o a través de sus operaciones como instrumento para el lavado de activos, canalización de recursos hacia la realización de actividades terroristas y/o financiación de armas de destrucción masiva, o cuando se pretenda el ocultamiento de activos provenientes de dichas actividades.

Además:

El riesgo de LA/FT se materializa a través de los riesgos asociados, estos son: el legal, reputacional, operativo y de contagio, a los que se expone la entidad, con el consecuente efecto económico negativo que ello puede representar para su estabilidad financiera cuando es utilizada para tales actividades.

Con el objetivo de mitigar los riesgos el Sagrilaft integral deberá:

- Establecer una política LA/FT/FPADM.

- Definir un manual de procedimientos de gestión de riesgos LA/FT/FPADM.

- Contar con una matriz de riesgo LA/FT/FPADM u otro mecanismo equivalente para medir y auditar la evolución del riesgo.

- Considerar que a mayor riesgo, mayor control.

Por las razones expuestas anteriormente, [pq]es importante tener en cuenta los riesgos de la empresa y la materialidad, en consecuencia, se debe analizar el tipo de negocio, la operación, el tamaño, las áreas geográficas donde opera y otras características particulares de la empresa[/pq].

Elementos del Sagrilaft

Con el objetivo de orientar la actuación de la empresa, empleados, asociados y las partes interesadas en el cumplimiento efectivo del Sagrilaft, la circular externa define los elementos del sistema de autocontrol y gestión del riesgo integral de lavado de activos, financiamiento del terrorismo y financiamiento de la proliferación de armas de destrucción masiva:

- Diseño y aprobación: está a cargo del oficial del cumplimiento de la empresa obligada teniendo en cuenta la materialidad, las características propias de la empresa, su actividad y la identificación de factores de riesgo LA/FT/FPADM.

- Auditoría y cumplimiento del Sagrilaft: se debe designar un oficial de cumplimiento encargado de la auditoría y verificación del cumplimiento del Sagrilaft. Es opcional la designación de un oficial de cumplimiento suplente.

- Divulgación y capacitación: el Sagrilaft deberá ser divulgado dentro de la empresa obligada como mínimo una vez al año y, de igual manera, brindar capacitación a las partes interesadas.

- Asignación de funciones a los responsables y otras generalidades: se deben asignar de forma clara las facultades y funciones necesarias frente a la ejecución de las distintas etapas, elementos y actividades del Sagrilaft

Obligados a mantener un Sagrilaft y un régimen de medidas mínimas

La Circular Externa 100-000016 de diciembre 24 de 2020 identifica dos tipos de sistemas que se deben implementar: el sistema de autocontrol y gestión integral del riesgo LA/FT/FPADM y un régimen de medidas mínimas.

El Sagrilaft integral se trata de un sistema que deben implementar las sociedades comerciales, comercializadoras internacionales, empresas unipersonales o sucursales de sociedades extranjeras sujetas a la vigilancia o control de la Superintendencia de Sociedades con ingresos totales o activos iguales o superiores a 40.000 salarios mínimos mensuales legales vigentes –smmlv–.

De igual manera, el Sagrilaft integral lo deben implementar las empresas que pertenezcan a sectores específicos, siempre y cuando cumplan con todos los requisitos que la circular indica para el respectivo sector, a saber:

- Agentes inmobiliarios.

- Comercialización de metales y piedras preciosos.

- Servicios jurídicos.

- Servicios contables.

- Construcción de edificios y obras de ingeniería civil.

- Activos virtuales.

- Supervisión especial o regímenes especiales.

- Empresas que reciban aportes en activos virtuales.

Por su parte, el régimen de medidas mínimas debe ser implementado por el sector de agentes inmobiliarios, la comercialización de los servicios jurídicos y los servicios contables que cumplan con los requisitos establecidos de la Circular Externa 100-000016 de la Superintendencia de Sociedades.

Previo a la expedición de la Circular 100-000016 de Supersociedades las bases de control estaban en 160.000 smmlv, por lo que se identifica una ampliación en el rango de las empresas que deben implementar el Sagrilaft con respecto a lo contenido en la Circular Básica Jurídica de 2017.

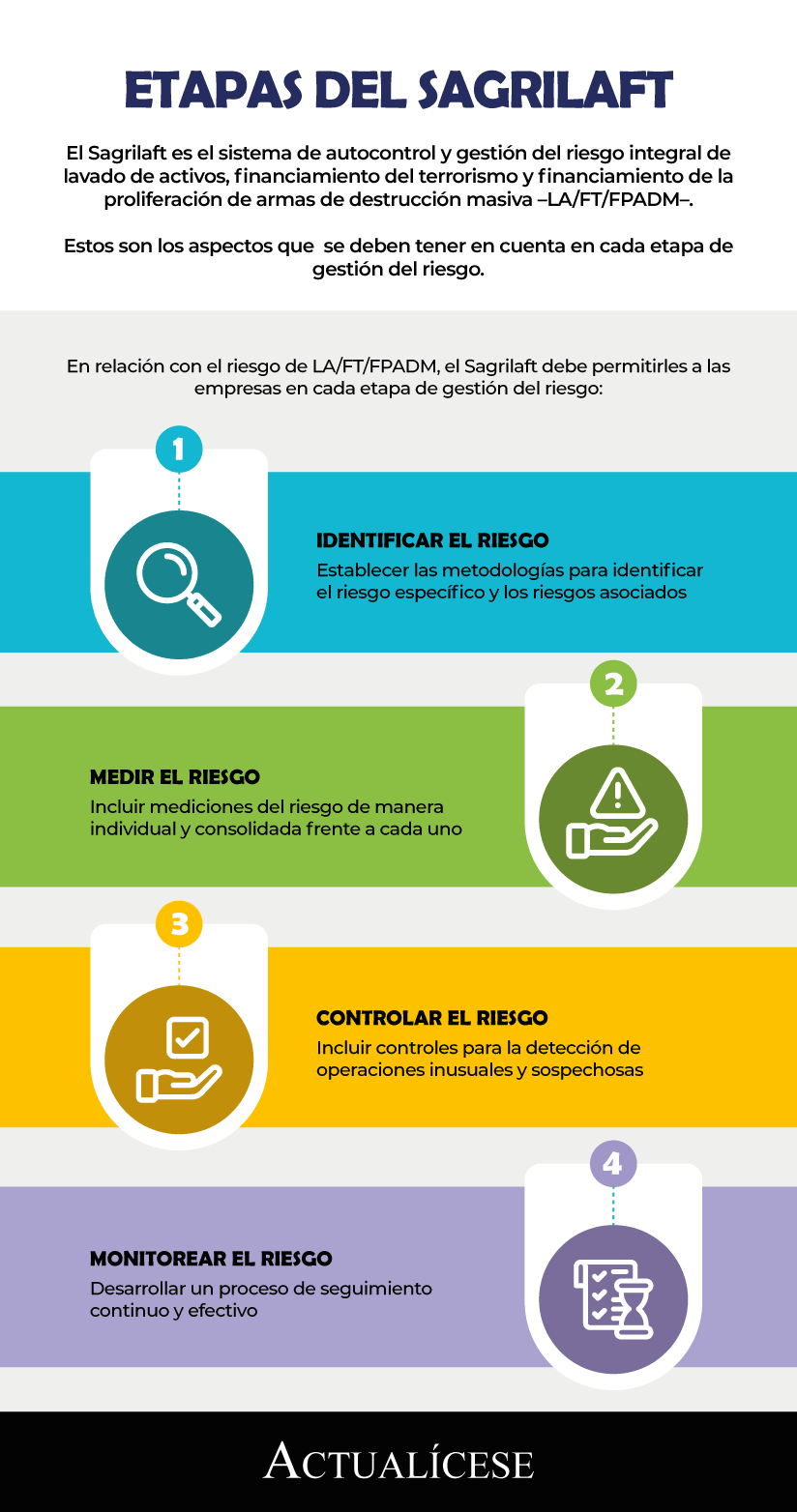

Etapas del Sagrilaft

Con el fin de identificar, prevenir, controlar y gestionar el riesgo de LA/FT/FPADM, la Circular Externa 100-000016 de la Supersociedades define las etapas del Sagrilaft :

Oficial de cumplimiento

La Circular 100-000016 de Supersociedades indica que el rol del oficial de cumplimiento es el de participar activamente en los procedimientos de diseño, implementación, auditoría, verificación de cumplimiento y monitoreo del Sagrilaft. Podrá ser a través de un tercero contratando a personas naturales o jurídicas que presten dicho servicio.

Responsabilidad del revisor fiscal en el Sagrilaft

En el Sagrilaft se identifica un papel importante para el revisor fiscal como órgano encargado de efectuar una evaluación del cumplimiento y efectividad del Sagrilaft.

Conoce más detalles relacionados con la responsabilidad del revisor fiscal frente al Sagrilaft de la mano del Dr. Roberto Andrés Valencia, experto consultor de Normas Internacionales de Auditoría:

Conoce el Seminario en Línea Sagrilaft: aspectos técnicos y normativos para su implementación y control, el cual ofrece una completa guía para su implementación y control, perfecta para auditores y revisores fiscales que deseen realizar asesoramientos en este proceso.

Material relacionado:

- [Análisis] Regulación contra lavado de activos y financiación del terrorismo en empresas fue actualizada

- [Reportaje] Esto deben conocer revisores fiscales y auditores sobre el SAGRILAFT para no fallar en su control

- [Respuestas] Consultorio de revisoría fiscal: Sagrilaft, papeles de trabajo y otros con el Dr. Roberto Valencia