Servicios gravados con la tarifas del 5% del IVA

Con la entrada en vigencia de la Ley 1607 de 2012 se eliminaron las tarifas diferenciales existentes y se dio lugar a las tarifas del 5% y del 0%, esta última aplicada a los productos exentos. Dichas modificaciones empezaron a ser aplicadas, según disposición legal, a partir del 1 de enero de 2013.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Con la entrada en vigencia de la Ley 1607 de 2012 se eliminaron las tarifas diferenciales existentes y se dio lugar a las tarifas del 5% y del 0%, esta última aplicada a los productos exentos. Dichas modificaciones empezaron a ser aplicadas, según disposición legal, a partir del 1 de enero de 2013.

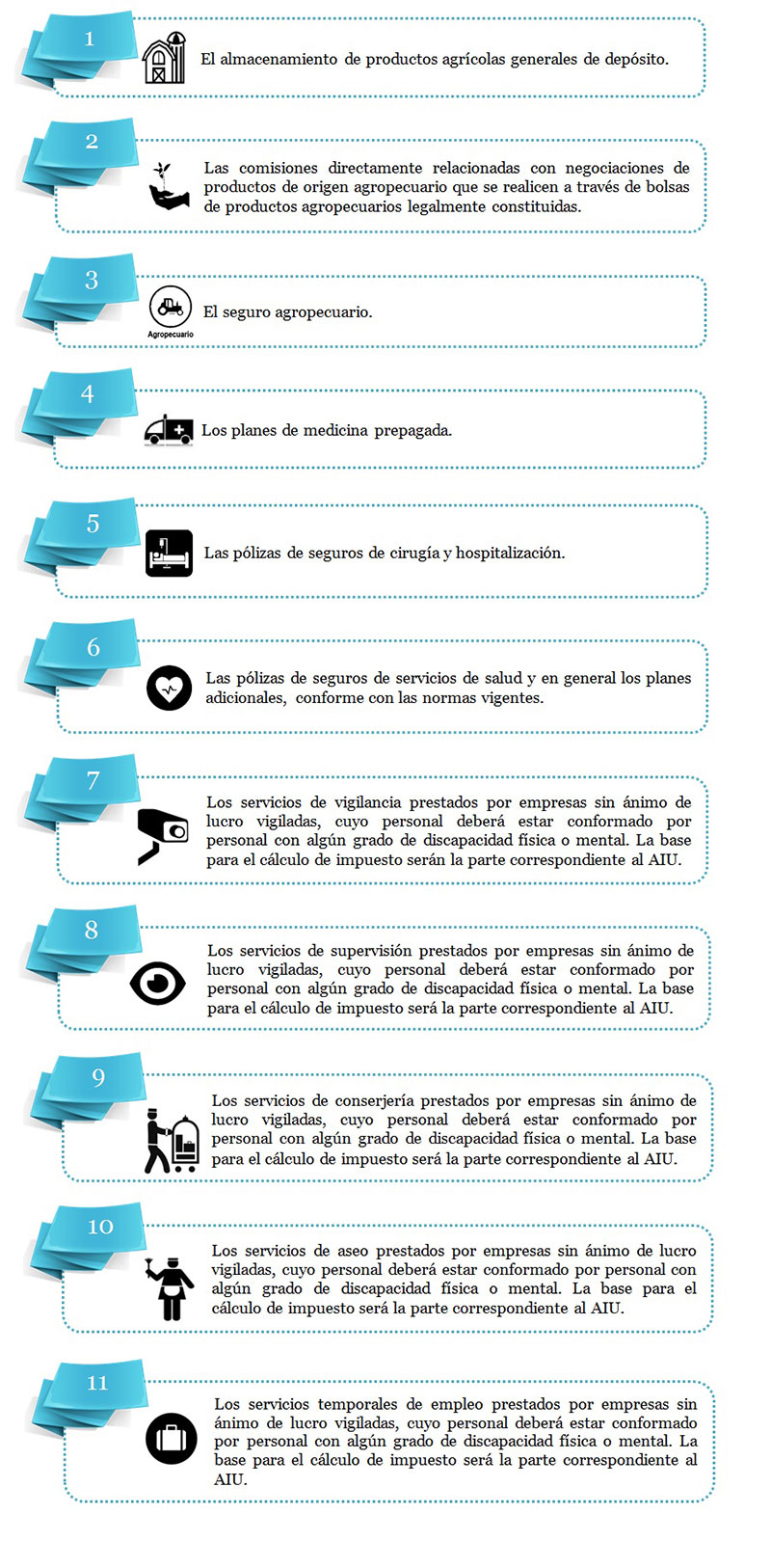

Por tanto, los servicios a los cuales se les deberá aplicar la tarifa del 5% son:

También puede consultar:

- ¿Cuáles son los bienes gravados con la tarifa del 5%?

- ¿Qué son bienes y servicios exentos IVA?

- ¿Cuales son los bienes y servicios exentos de IVA?

Normatividad utilizada:

Artículo 468-3 del Estatuto Tributario