Terrenos que se deprecian: puntos clave para identificarlos

Los terrenos generalmente no son sometidos al procedimiento de depreciación, pues se presume que su vida útil es indefinida; sin embargo, en algunos casos esta regla encuentra su excepción y deben entonces depreciarse. En este editorial exponemos algunos ejemplos.

Los terrenos generalmente no son sometidos al procedimiento de depreciación, pues se presume que su vida útil es indefinida; sin embargo, en algunos casos esta regla encuentra su excepción y deben entonces depreciarse. En este editorial exponemos algunos ejemplos.

Tradicionalmente se ha considerado, de manera generalmente aceptada, que los terrenos tienen una vida útil indefinida. Esta consideración tiene todo el sentido, pues el terreno no es un bien susceptible de deteriorarse ni desgastarse, no se envejece y es muy poco probable que vaya perdiendo valor con el tiempo.

Para verificar esta afirmación, tan solo pregúntese: ¿cuánto vale hoy el terreno de la casa en la cual usted vive? Y ¿cuál era el valor de ese mismo terreno 10 o 20 años atrás?

La respuesta será evidente, el terreno cada vez ha adquirido mayor valor. La situación anterior ocurre una y otra vez, de manera casi emulada con los terrenos que tienen vocación residencial, comercial, y también (casi siempre) con aquellos destinados a actividades agrícolas y ganaderas.

En muy pocos casos sucede que los terrenos pierdan valor. Un ejemplo de estas excepciones es una zona que empieza a tener problemas de violencia o narcotráfico, inundaciones u otros fenómenos naturales, desplazamiento, entre otros factores, ante estos casos es posible que los terrenos ubicados bajo este tipo de condiciones pierdan valor.

De acuerdo con todo lo expuesto, adquiere relevancia lo mencionado en el párrafo 17.16 del Estándar para Pymes, “Con algunas excepciones, tales como minas, canteras y vertederos, los terrenos tienen una vida ilimitada y por tanto no se deprecian.”

La frase anterior contiene la expresión “con algunas excepciones, tales como”, lo cual significa que los ejemplos allí citados (minas, canteras y vertederos) no son los únicos casos en los cuales puede presentarse la depreciación de terrenos, aunque suelen ser los casos más habituales.

Metodología de depreciación de terrenos

[pq]El estándar no establece metodologías especiales para la medición de la depreciación de terrenos, por lo cual es necesario revisar los requerimientos de la sección 17[/pq].

Para llevar a cabo esta medición es necesario estimar tres variables importantes:

a. Vida útil

b. Valor residual

c. Provisión de desmantelamiento

Suponga que una entidad adquirió un terreno en las afueras de una ciudad principal, con un costo de $850.000.000, y obtuvo permiso para utilizarlo como vertedero de basuras no radioactivas durante un período de 10 años, o hasta alcanzar un volumen de vertimiento de un millón de metros cúbicos de desechos. La entidad espera operar el vertedero por 10 años (no espera que el volumen de vertimiento supere el millón de metros cúbicos).

Al finalizar la vida útil, la entidad debe llevar a cabo un programa de relleno sanitario, reforestar el terreno, y entregarlo a la nación como zona de reserva de flora y fauna. La restauración tiene un valor estimado (a valor presente) de $250.000.000.

De acuerdo con los datos anteriores, la entidad debería contabilizar la adquisición del lote de la siguiente forma (los códigos de cuenta son sugeridos):

|

Cuenta |

Débito |

Crédito |

| 1xxx01 Terreno – costo |

$850.000.000 |

|

| 1xxx02 Terreno – Desmantelamiento |

$250.000.000 |

|

| 1xxxxx Banco |

|

$850.000.000 |

| 2xxx01 Provisión desmantelamiento |

|

$250.000.000 |

La medición posterior al reconocimiento debe hacerse incorporando la depreciación. [pq]Es recomendable depreciar por separado el costo del terreno y la provisión por desmantelamiento, para facilitar el proceso de conciliación entre los estados financieros y la declaración de renta[/pq], pues para efectos fiscales no es aceptada la depreciación de la provisión por desmantelamiento.

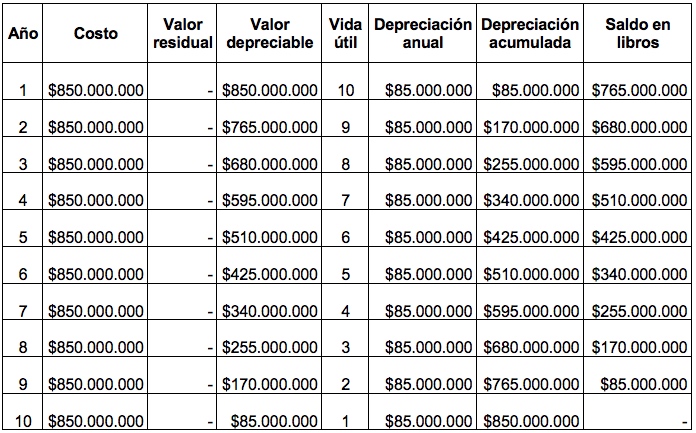

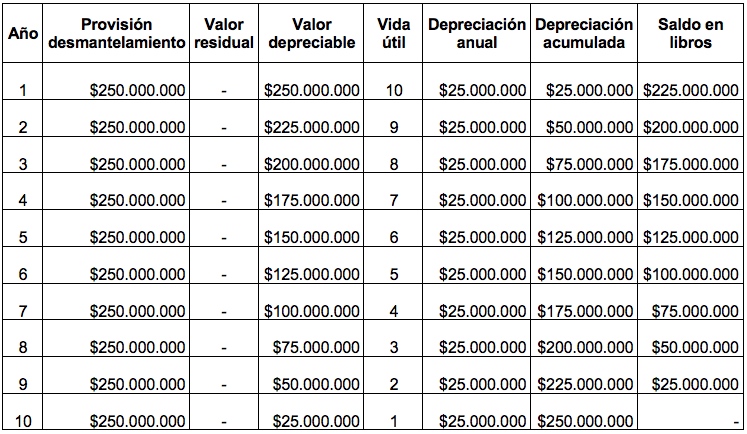

La depreciación del costo y de la provisión por desmantelamiento se reconoce de acuerdo con la siguiente tabla:

Depreciación del costo:

Depreciación de la provisión de desmantelamiento:

CP. Juan David Maya Herrera

Consultor de Estándares Internacionales de Información Financiera

Certificación Internacional por el ICAEW en IFRS Full (NIIF Plenas)

*Exclusivo para Actualícese