Uso de cuentas de orden en la era de los Estándares Internacionales

Luego de realizar una revisión de las Normas Internacionales de Información Financiera, se puede concluir que estas no requieren el uso de cuentas de orden. Sin embargo, este tipo de cuentas se pueden usar para diversos propósitos, entre ellos, para el registro de diferencias fiscales.

Luego de realizar una revisión de las Normas Internacionales de Información Financiera, se puede concluir que estas no requieren el uso de cuentas de orden. Sin embargo, este tipo de cuentas se pueden usar para diversos propósitos, entre ellos, para el registro de diferencias fiscales.

Los Estándares Internacionales tienen por objetivo presentar información financiera fiable y relevante que sea útil para la toma de decisiones por parte de los usuarios de los estados financieros. Así pues, los requerimientos de dichos estándares se centran en el reconocimiento y medición de las partidas, como también en las revelaciones que deben hacerse en los estados financieros, pero no se centra en asuntos técnicos tales como los planes de cuentas o los procedimientos operativos que debe llevar a cabo la entidad para elaborar y presentar sus estados financieros.

En ese orden de ideas, las normas no hacen requerimientos sobre planes de cuentas, ordenamiento de partidas, catálogos o códigos obligatorios, sino que deja estos aspectos a la autorregulación de cada entidad. Por su parte, los preparadores de información financiera deben planear, teniendo en cuenta, de igual manera, los requerimientos de su software contable, y la forma en la cual van a recolectar y procesar la información, de tal suerte que puedan generar esta última en las condiciones requeridas por los Estándares Internacionales y los usuarios de la información financiera.

Ejemplo de tratamiento de diferencias fiscales en cuentas de orden

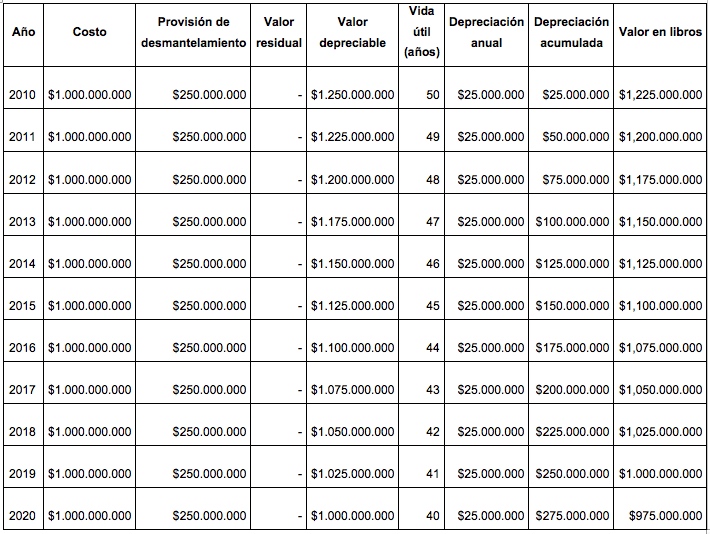

Suponga que Vástago Bienes y Capitales adquirió una bodega el 1 de enero de 2010 por un costo de $1.000.000.000. La vida útil de esta se estableció en 50 años, con valor residual cero ($0). La bodega debe ser desmantelada al final de su vida útil, por lo cual la entidad estimó una provisión de desmantelamiento de $250.000.000, ajustada al valor presente.

[pq]Las normas fiscales no permiten tener en cuenta la provisión de desmantelamiento como parte del costo fiscal de la propiedad,[/pq] ni permiten tomar como deducción, para efectos del cálculo de la renta gravada, la depreciación correspondiente a esa provisión.

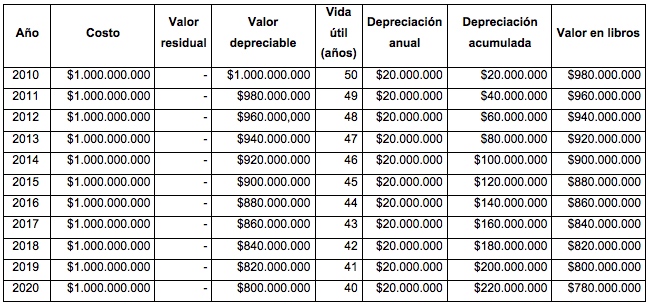

De acuerdo con lo anterior, la entidad elabora las tablas de medición para efectos contables y fiscales, de la siguiente forma (se muestran los primeros 10 años):

Medición para efectos contables

Medición para efectos fiscales

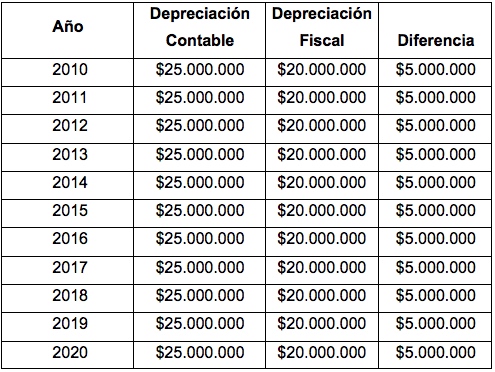

Posteriormente, procedemos a elaborar una tabla para comparar las depreciaciones contables y fiscales, y establecer el monto de las diferencias:

La entidad puede contabilizar la diferencia entre el valor contable y fiscal en cuentas de orden, lo cual facilitaría la elaboración de las conciliaciones fiscales anuales obligatorias. A propósito, cabe resaltar que los códigos de cuenta son de libre elección para cada entidad.

En todo caso, la contabilidad debe reflejar el monto de la depreciación calculada según las Normas de Información Financiera. Así, las entidades deberían contabilizar la depreciación de acuerdo las normas en mención, y no de acuerdo con las reglas fiscales.

CP. Juan David Maya Herrera

Consultor de Estándares Internacionales de Información Financiera

Certificación Internacional por el ICAEW en IFRS Full (NIIF Plenas)

*Exclusivo para Actualícese